Đáng chú ý nhất là phân khúc nhà phố, shophouse nghỉ dưỡng – từng được xem là “gà đẻ trứng vàng” tại các đô thị du lịch – đã không ghi nhận bất kỳ giao dịch nào trong suốt cả năm 2025.

Nhà phố, shophouse nghỉ dưỡng: Nguồn cung thấp nhưng… không có người mua

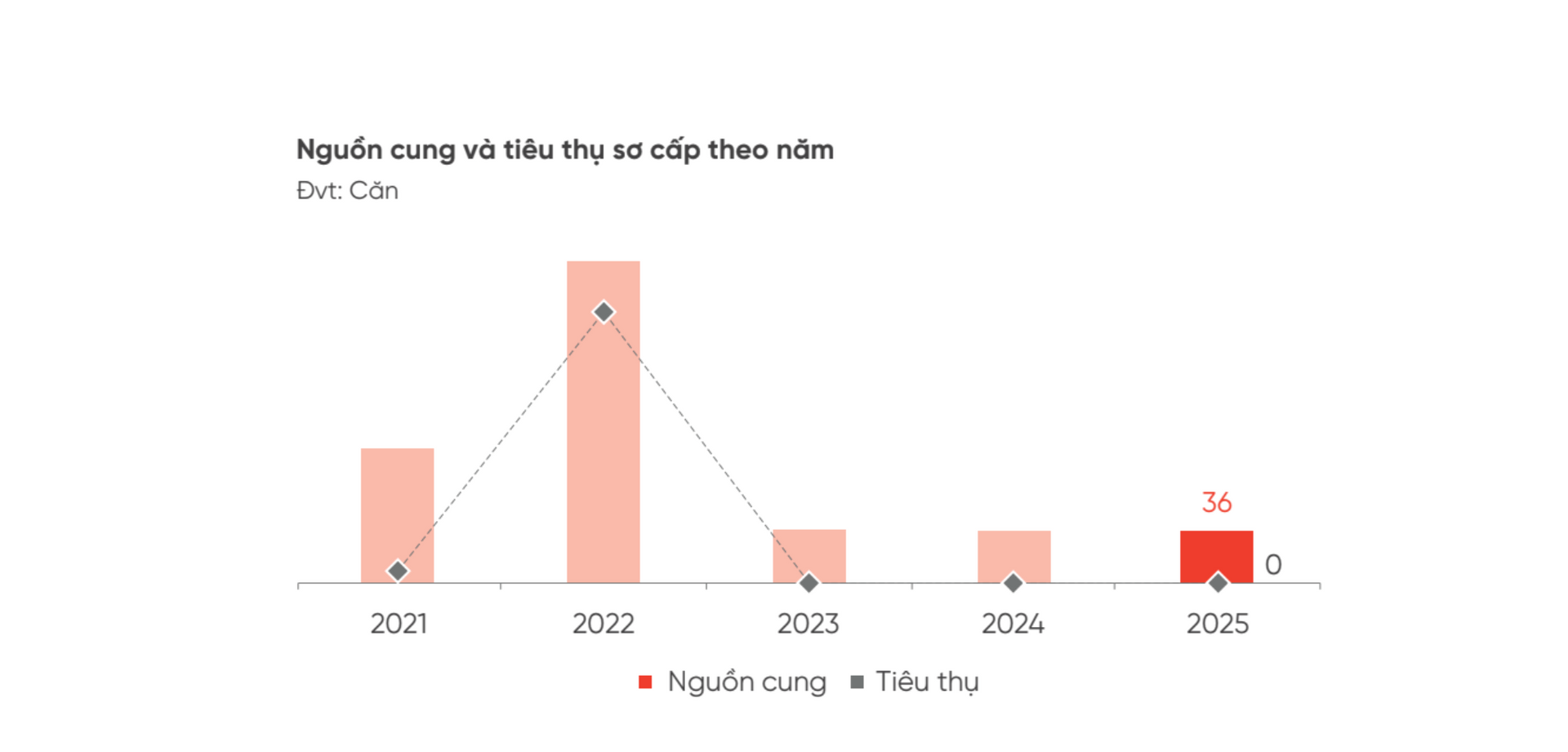

Theo DKRA Consulting, trong năm 2025, nguồn cung sơ cấp nhà phố/shophouse nghỉ dưỡng tại Đà Nẵng tiếp tục duy trì ở mức rất thấp. Thị trường không xuất hiện dự án mới, nguồn hàng chủ yếu đến từ các dự án cũ đã mở bán từ những năm trước.

Tuy nhiên, dù giá bán sơ cấp không tăng và duy trì ổn định trong khoảng 7,1 – 16,3 tỷ đồng/căn, thì thanh khoản gần như bằng 0. Cả thị trường không ghi nhận một giao dịch nào, trong khi thị trường thứ cấp cũng hoàn toàn ảm đạm.

DKRA Consulting cho rằng, nguyên nhân cốt lõi đến từ việc hàng loạt dự án bị bỏ hoang, chậm đưa vào khai thác, khiến hiệu quả sử dụng thực tế không rõ ràng. Cùng với đó là những vướng mắc và sai phạm pháp lý kéo dài, làm xói mòn nghiêm trọng niềm tin của nhà đầu tư.

Biệt thự nghỉ dưỡng: Có giao dịch nhưng sức cầu vẫn rất yếu

Ở phân khúc biệt thự nghỉ dưỡng, nguồn cung sơ cấp năm 2025 tăng khoảng 13% so với cùng kỳ, song phần lớn (tới 88%) đến từ hàng tồn kho của các dự án cũ.

Sức cầu thị trường vẫn ở mức thấp. Toàn thị trường chỉ tiêu thụ được 29 căn trên tổng số 179 sản phẩm, tương đương tỷ lệ hấp thụ khoảng 16%. Dù có cải thiện so với nhà phố/shophouse, nhưng thanh khoản vẫn được đánh giá là kém xa kỳ vọng.

Về khu vực, phường Điện Bàn Đông tiếp tục dẫn đầu về nguồn cung khi chiếm khoảng 60% tổng nguồn hàng, trong khi phường Ngũ Hành Sơn lại là điểm sáng hiếm hoi khi đóng góp 100% lượng giao dịch tiêu thụ trong năm.

Giá bán sơ cấp biệt thự nghỉ dưỡng không biến động so với năm trước và vẫn neo ở mức cao, trong khi tâm lý nhà đầu tư tiếp tục thận trọng do lo ngại rủi ro pháp lý và khả năng khai thác dòng tiền thực tế.

Condotel: Giao dịch nhỏ giọt, phụ thuộc vào sản phẩm giá thấp

Đối với phân khúc condotel, nguồn cung sơ cấp năm 2025 giảm nhẹ khoảng 4%. Đáng chú ý, hơn 96% nguồn cung vẫn đến từ các dự án tồn kho, trong khi nguồn cung mới gần như vắng bóng.

Sức cầu có cải thiện so với cùng kỳ nhưng vẫn ở mức thấp. Toàn thị trường chỉ tiêu thụ được khoảng 130 căn trên hơn 1.300 sản phẩm, tương đương 9%. Các giao dịch chủ yếu tập trung ở những dự án mới mở bán có giá dưới 4 tỷ đồng/căn.

Giá bán sơ cấp condotel tiếp tục đi ngang. Dù chủ đầu tư áp dụng nhiều chính sách hỗ trợ dòng tiền như chia sẻ lợi nhuận, hỗ trợ lãi suất, cam kết doanh thu…, nhưng hiệu quả kích cầu vẫn rất hạn chế.

Pháp lý và niềm tin vẫn là “nút thắt” lớn nhất

DKRA Consulting đánh giá, dù du lịch Đà Nẵng ghi nhận những tín hiệu tích cực, nhưng thị trường bất động sản nghỉ dưỡng chưa thể phục hồi trong ngắn hạn. Nguyên nhân chủ yếu đến từ:

-

Nhiều dự án chưa hoàn thiện pháp lý, vướng thủ tục đất đai, giấy phép.

-

Tiến độ thi công chậm do thiếu vốn, không thể đưa vào vận hành khai thác.

-

Niềm tin nhà đầu tư suy giảm mạnh sau giai đoạn điều chỉnh sâu của thị trường nghỉ dưỡng.

Theo dự báo, năm 2026 nguồn cung mới vẫn tiếp tục khan hiếm, các chủ đầu tư giữ tâm lý phòng thủ, hạn chế triển khai bán hàng trong bối cảnh thanh khoản yếu và rủi ro pháp lý chưa được tháo gỡ.

“Thị trường nhiều khả năng vẫn trong trạng thái trầm lắng kéo dài, chưa có cơ sở để kỳ vọng sự phục hồi rõ nét trong năm tới”, DKRA Consulting nhận định.