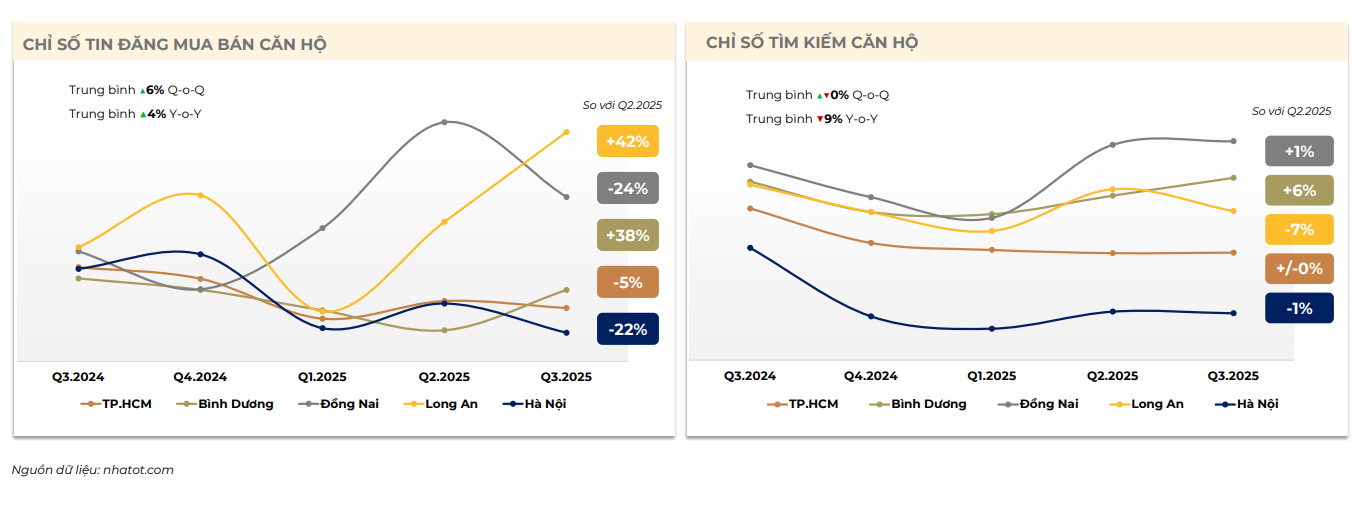

Theo báo cáo thị trường quý III/2025 của Nhà Tốt, phân khúc căn hộ tại Hà Nội vẫn duy trì nhu cầu ổn định khi mức độ tìm kiếm chỉ giảm 1% so với quý trước. Tuy nhiên, lượng tin đăng bán lại sụt tới 22%, cho thấy nguồn cung đang bị “thắt chặt” rõ rệt. Giá bị đẩy lên cao cùng tình trạng khan hàng khiến thị trường căn hộ Thủ đô có dấu hiệu chững lại.

Dòng tiền tại Hà Nội tiếp tục ưu tiên căn hộ 2 phòng ngủ, mức giá 3–5 tỷ đồng. Đây cũng là sản phẩm dẫn dắt nhu cầu tại cả 5 thị trường trọng điểm. Khu Tây Hà Nội (Bắc Từ Liêm, Nam Từ Liêm, Cầu Giấy, Tây Hồ, Thanh Xuân cũ) chiếm tới 56% lượng tin đăng, tiếp tục giữ vai trò “đầu tàu” về nguồn cung và mức độ quan tâm.

Ở chiều ngược lại, thị trường cho thuê căn hộ Hà Nội bắt đầu hồi phục. Nhu cầu thuê tăng 8% theo quý – mức cao nhất trong vòng một năm. Giá thuê căn hộ phổ thông (55–95 m²) giữ ổn định quanh 12 triệu đồng/tháng, phản ánh sự bền bỉ của phân khúc này giữa bối cảnh nhiều thị trường phía Nam biến động mạnh.

Trong khi đó, bức tranh phía Nam cho thấy sự dịch chuyển rõ rệt của dòng tiền. Bình Dương (cũ) nổi lên như “thủ phủ” căn hộ khi chào bán hơn 4.000 căn, gấp 3 lần TP.HCM, đồng thời hấp thụ khoảng 5.000 căn trong quý. Lượng tin đăng căn hộ tại địa phương này tăng tới 38% – mức cao nhất toàn thị trường, cho thấy nhà đầu tư và người mua ở thực đang ưu tiên các khu vực có giá dễ tiếp cận.

Giá căn hộ sơ cấp tại các đô thị lớn chỉ tăng nhẹ 2%, nhưng thị trường thứ cấp lại bứt tốc mạnh, đặc biệt tại Bình Dương (tăng 9%) và TP.HCM (tăng 5%). Dòng tiền tại TP.HCM tập trung vào căn hộ 2 phòng ngủ giá 2–3 tỷ đồng, trong khi vùng ven hút khách ở phân khúc 1–2 tỷ đồng.

Nhà thấp tầng: Hà Nội lập đỉnh, TP.HCM “hạ nhiệt”

Phân khúc nhà thấp tầng ngoài dự án tại Hà Nội trở thành điểm nóng nhất quý III/2025. Lượng tin đăng giảm 21% nhưng giá lại tăng 6% theo quý, vượt mốc 200 triệu đồng/m² – gần gấp đôi TP.HCM (khoảng 100 triệu đồng/m²). Nguồn cung chủ yếu tập trung ở khu Tây và khu Trung tâm, làm rõ sự lệch pha giữa cung và cầu.

Ngược lại, nhà thấp tầng trong dự án rơi vào trạng thái trầm lắng khi lượng tin đăng giảm 36% và mức độ quan tâm giảm 19%. Giá cho thuê cũng chịu áp lực giảm 6% do phân khúc này kén khách trong bối cảnh dòng tiền ưu tiên tài sản linh hoạt, dễ khai thác.

Tại phía Nam, Long An tiếp tục dẫn đầu nguồn cung nhà thấp tầng với khoảng 1.460 căn mở bán mới. Tuy nhiên, thanh khoản giảm 19–36%, phản ánh tâm lý thận trọng khi giá neo cao nhưng lực cầu chưa đủ mạnh để tạo đột phá.

Đất nền tiếp tục là phân khúc chịu áp lực lớn nhất. Tại Hà Nội, mức độ quan tâm giảm sâu 55% – thấp nhất trong một năm – dù giá vẫn tăng 16% và duy trì trên 50 triệu đồng/m². Ở phía Nam, đất nền dự án tại Bình Dương và Đồng Nai vẫn tăng giá 31–37% theo quý, trong khi đất nền ngoài dự án tại Đồng Nai phải giảm giá tới 29% để tìm thanh khoản.

Dù thị trường có dấu hiệu chậm lại, khẩu vị người mua không thay đổi: ưu tiên tổng giá vừa phải. Tại Hà Nội và TP.HCM, lô đất 3–5 tỷ đồng dưới 100 m² được tìm kiếm nhiều nhất; còn tại vùng ven, phân khúc 1–2 tỷ đồng, diện tích 100–150 m² tiếp tục dẫn dắt giao dịch.