Lô mới nhất phát hành ngày 5/12 gồm 1.900 trái phiếu, huy động 190 tỷ đồng. Trước đó là hai lô 500 tỷ và 750 tỷ trong tháng 11. Tất cả đều đáo hạn vào cuối 2030.

Bà Nà hiện vận hành Sun World Bà Nà Hills và thông qua công ty con quản lý Sun World Fansipan Legend. Doanh nghiệp thuộc hệ sinh thái Sun Group, tập đoàn dẫn đầu trong lĩnh vực du lịch – nghỉ dưỡng.

Kết quả kinh doanh 6 tháng đầu năm 2025 cho thấy lợi nhuận trước thuế của công ty đạt gần 1.000 tỷ đồng, tăng hơn 75% so với cùng kỳ. Tổng tài sản lên 35.664 tỷ đồng, vốn chủ sở hữu vượt 12.000 tỷ đồng, phản ánh khả năng mở rộng nhanh và hiệu quả hoạt động được cải thiện.

Tình hình thanh khoản cũng đi lên khi hệ số thanh toán ngắn hạn tăng từ 1,46 lên 2,24 lần; thậm chí hệ số thanh toán nhanh đã tiệm cận 2 lần. Công ty đã chi hơn 188 tỷ đồng trả lãi trái phiếu và giảm dư nợ trái phiếu về còn 3.885 tỷ đồng.

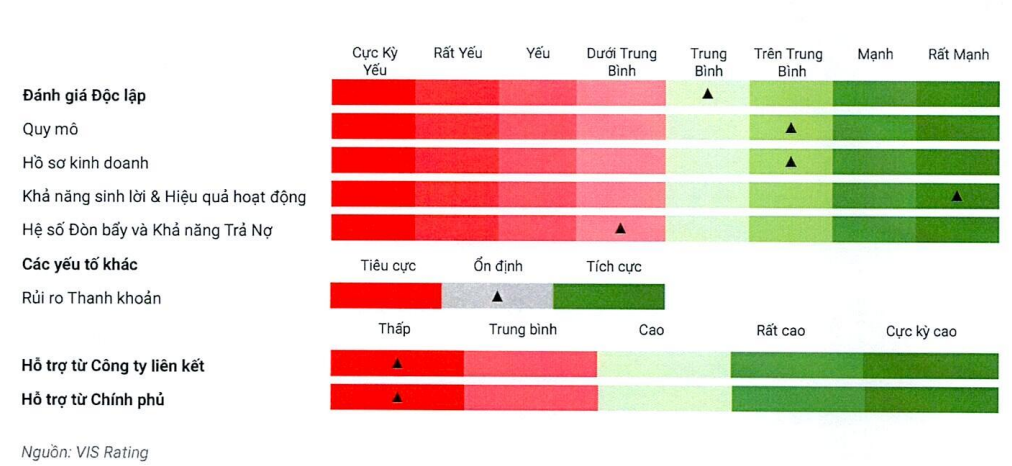

VIS Rating giữ xếp hạng tín nhiệm BBB+ với triển vọng ổn định cho Cáp treo Bà Nà. Đơn vị đánh giá doanh nghiệp nằm trong nhóm dẫn đầu ngành du lịch – vui chơi giải trí với doanh thu thường xuyên 4.000–5.000 tỷ đồng/năm. EBITDA hợp nhất duy trì trên 40%, dự kiến có thể vượt 50% trong 12–18 tháng tới nhờ lượng khách tăng và biên lợi nhuận cao.

Tuy nhiên, VIS Rating cảnh báo đòn bẩy tài chính tăng nhanh do các dự án bất động sản mới của Cáp treo Fansipan Sa Pa, đẩy tỷ lệ nợ/EBITDA năm 2024 lên 7,3 lần và có thể đạt 8,2 lần cuối 2025. Rủi ro thanh khoản vẫn trong vùng kiểm soát nhờ dòng tiền vận hành mạnh và khả năng tiếp cận tín dụng tốt. Khi Fansipan Sa Pa bắt đầu bán hàng tồn kho và giảm nợ từ 2026, áp lực tài chính có thể hạ nhiệt.