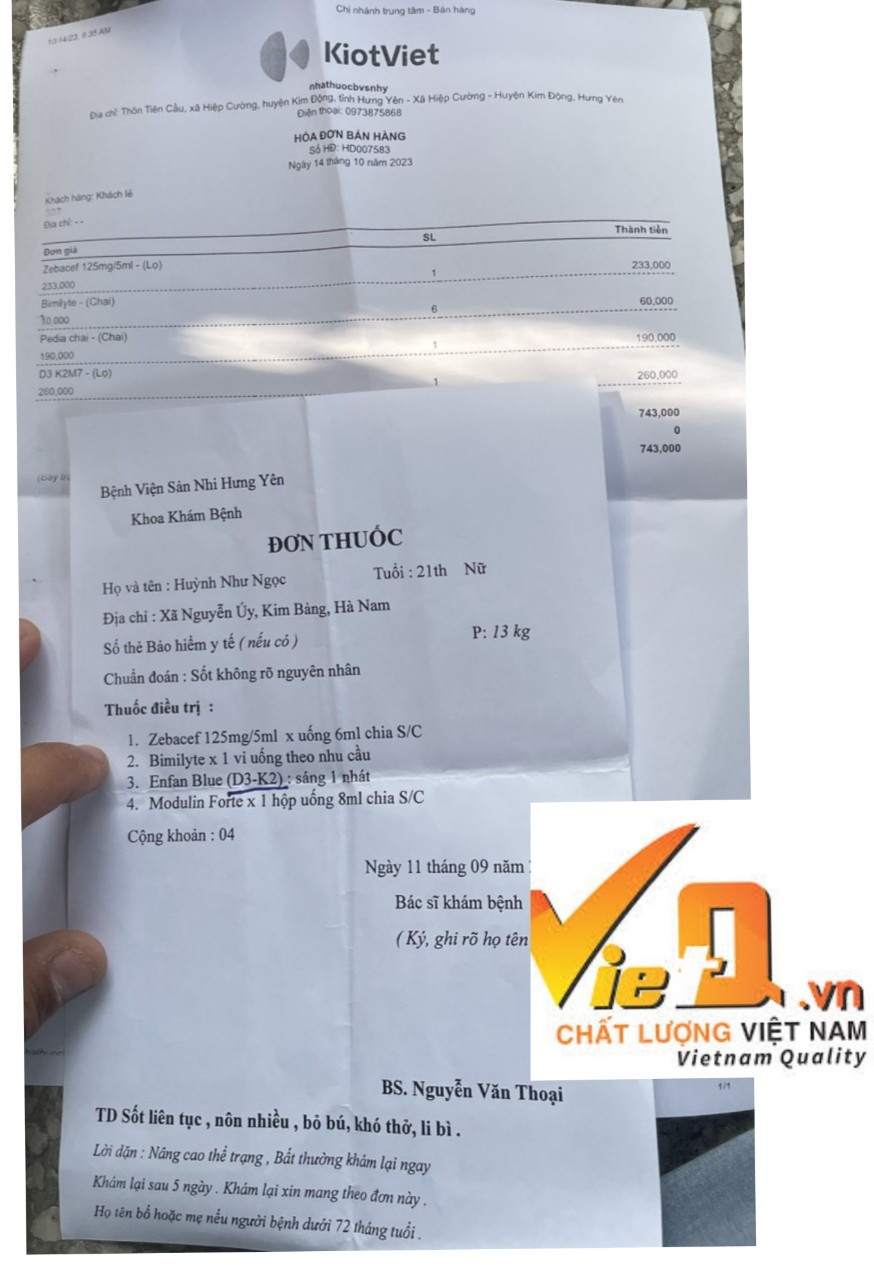

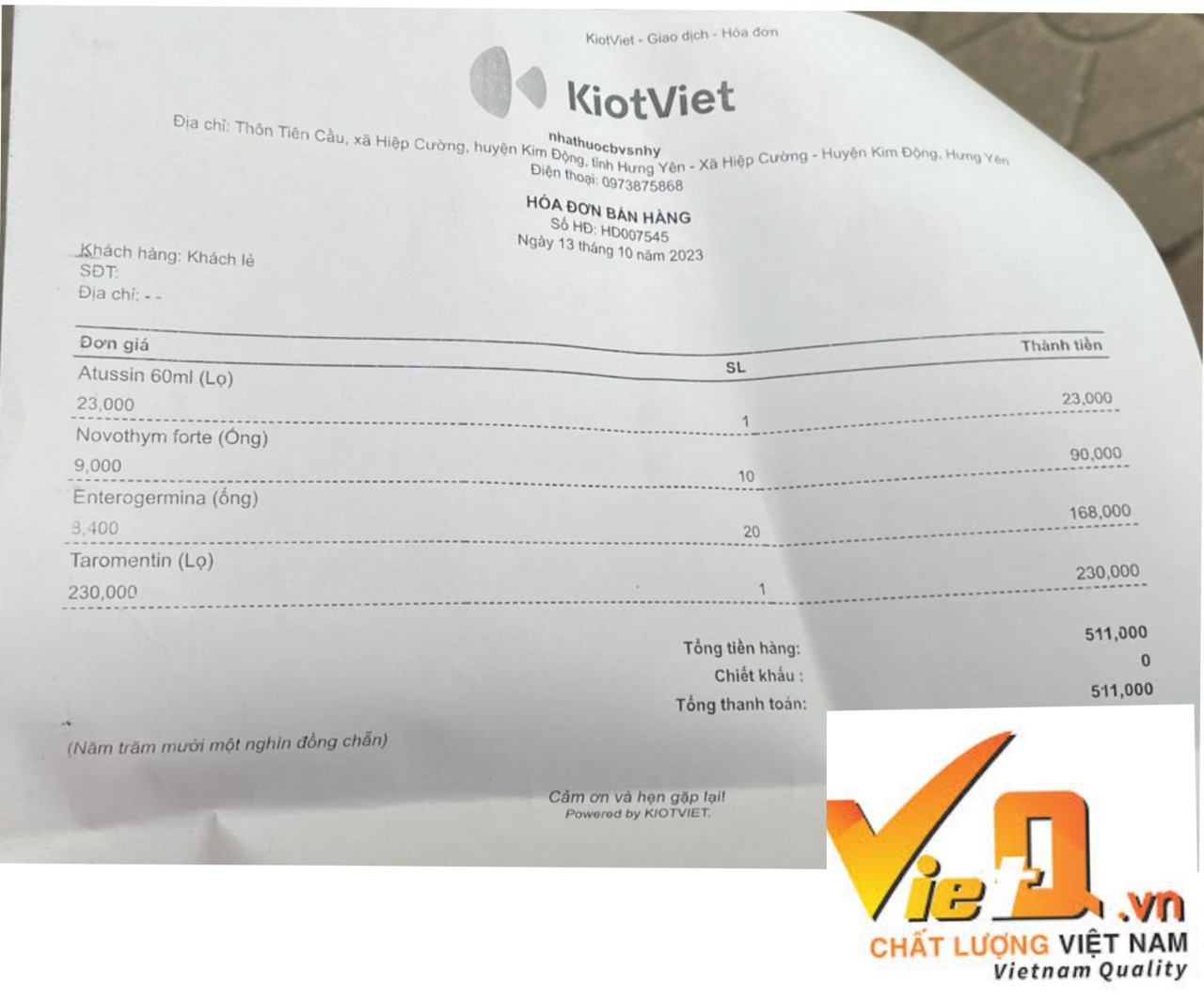

Ngày 11/09/2023, anh N.Q.T (32 tuổi) đưa con đến khám tại Bệnh viện Sản Nhi Hưng Yên. Sau khi mua thuốc với hóa đơn hơn 700 nghìn đồng, anh T. yêu cầu hóa đơn VAT nhưng bị từ chối. Ngày 13/10/2023, anh quay lại mua thuốc với hóa đơn hơn 500 nghìn đồng, nhưng nhân viên nhà thuốc vẫn khẳng định "không có hóa đơn đỏ".

Nhiều người nghi ngờ và phản ánh đến Tòa soạn Chất lượng Việt Nam (VietQ.vn). Khi phóng viên làm việc với đại diện nhà thuốc, họ phủ nhận và khẳng định vẫn xuất hóa đơn. Nhưng video và tài liệu từ bạn đọc lại chứng minh điều ngược lại.

Phóng viên liên hệ lại nhưng không nhận được phản hồi từ Giám đốc Bệnh viện. Điều này càng làm dấy lên nghi ngờ về tính minh bạch trong việc xuất hóa đơn của nhà thuốc này.

Mọi giao dịch bán thuốc đều cần phải minh bạch bằng hóa đơn để tránh khai khống giá, trốn thuế. Luật Quản lý Thuế 2019 đã quy định rõ về việc không xuất hóa đơn bán hàng là hành vi trốn thuế.

👉 Để bảo vệ quyền lợi cho bệnh nhân và đảm bảo tính minh bạch, rất cần cơ quan chức năng vào cuộc xác minh, kiểm tra và làm rõ vụ việc này.

|

Điều 143 Luật Quản lý thuế 2019 quy định về hành vi trốn thuế: 3. Không xuất hóa đơn khi bán hàng hóa, dịch vụ theo quy định của pháp luật hoặc ghi giá trị trên hóa đơn bán hàng thấp hơn giá trị thanh toán thực tế của hàng hóa, dịch vụ đã bán. 4. Sử dụng hóa đơn, chứng từ không hợp pháp, sử dụng không hợp pháp hóa đơn để hạch toán hàng hóa, nguyên liệu đầu vào trong hoạt động phát sinh nghĩa vụ thuế làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được miễn, số tiền thuế được giảm hoặc tăng số tiền thuế được khấu trừ, số tiền thuế được hoàn, số tiền thuế không phải nộp. 5. Sử dụng chứng từ, tài liệu không phản ánh đúng bản chất giao dịch hoặc giá trị giao dịch thực tế để xác định sai số tiền thuế phải nộp, số tiền thuế được miễn, số tiền thuế được giảm, số tiền thuế được hoàn, số tiền thuế không phải nộp. |

--------------------------

Nguồn: Tạp chí điện tử Chất lượng Việt Nam

https://vietq.vn/nha-thuoc-benh-vien-san-nhi-hung-yen-ban-thuoc-khong-xuat-hoa-don-vat-d222920.html