Khi thị phần từng được “mua” bằng phí 0 đồng

Thị trường chứng khoán Việt Nam sau hơn 25 năm phát triển đã chứng kiến sự gia tăng nhanh chóng về số lượng CTCK – từ 6 công ty ban đầu lên hơn 80 doanh nghiệp hoạt động. Tuy nhiên, sự gia tăng về số lượng không đi kèm với sự mở rộng tương ứng của dư địa tăng trưởng, đặc biệt ở mảng môi giới.

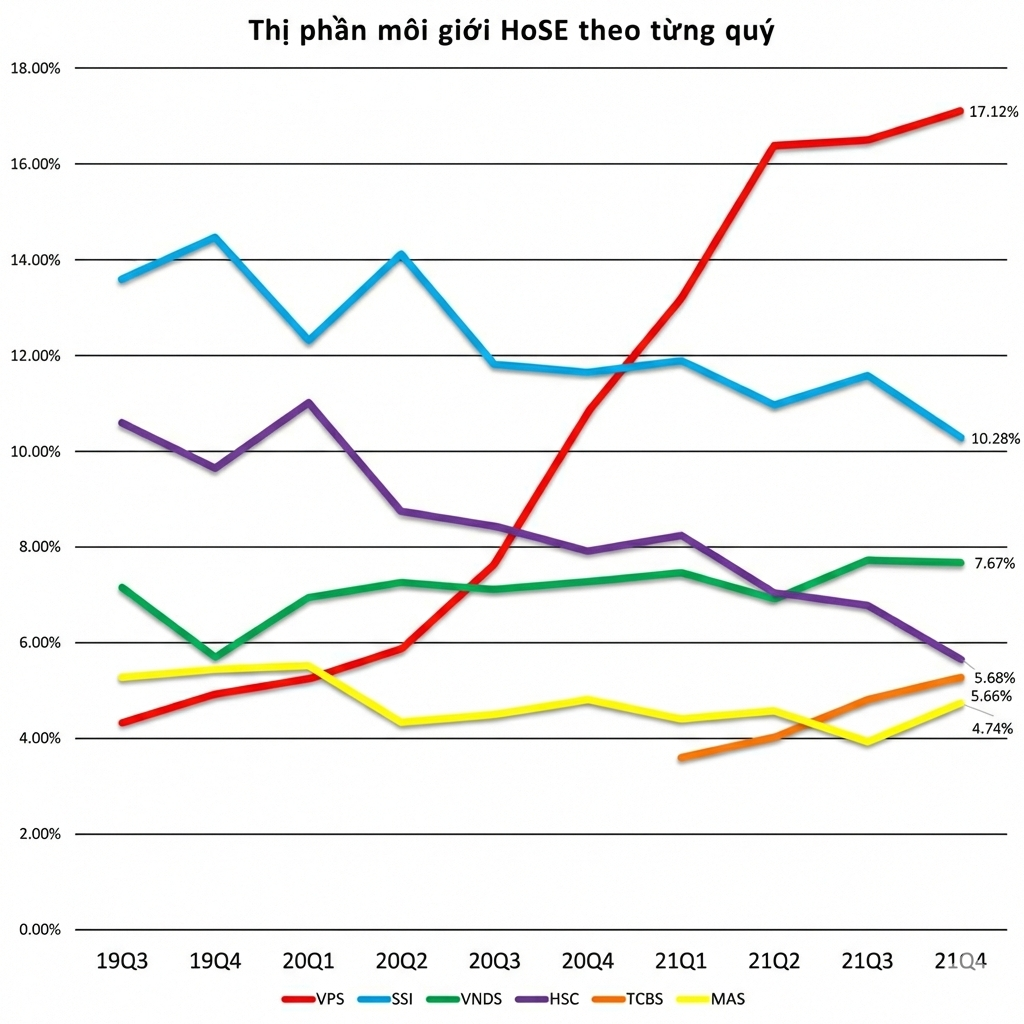

Cuộc đua thị phần thực sự nóng lên trong giai đoạn 2020–2021, khi đại dịch Covid-19 tạo ra làn sóng nhà đầu tư cá nhân mới. Trong bối cảnh đó, phí giao dịch bằng 0 trở thành “vũ khí hủy diệt” giúp nhiều CTCK bứt tốc nhanh chóng.

Điển hình là VPS. Từ mức thị phần môi giới cổ phiếu và chứng chỉ quỹ chỉ 3,94% năm 2019, VPS tăng lên 8,22% năm 2020 và bứt phá mạnh trong năm 2021, lần đầu vượt SSI để chiếm vị trí số một với 16,14% thị phần, bỏ xa nhóm bám đuổi.

Song, cái giá phải trả cho cuộc đua phí là biên lợi nhuận môi giới bị bào mòn nhanh chóng. Khi phí không còn là lợi thế cạnh tranh bền vững, các CTCK buộc phải tìm một mặt trận khác.

Cuộc chuyển dịch ngầm: Công nghệ lên ngôi

Từ sau 2022, cuộc chiến thị phần dần dịch chuyển từ giá sang hạ tầng. Công nghệ, dữ liệu và trải nghiệm người dùng trở thành yếu tố then chốt để giữ chân khách hàng và tối ưu hiệu suất vận hành.

Hàng trăm tỷ đồng đã được các CTCK lớn rót vào công nghệ. VPS từng công bố kế hoạch đầu tư khoảng 100 triệu USD (hơn 2.600 tỷ đồng) cho hạ tầng số – con số không chỉ lớn trong ngành chứng khoán mà còn tiệm cận mức chi tiêu công nghệ của nhiều ngân hàng thương mại.

Song song, làn sóng AI hóa dịch vụ diễn ra mạnh mẽ: từ Dolphin AI (MBS), Ensa (DNSE), Ysuri (Yuanta), hiDragon (VDSC) đến StockGuru của VPBankS. Công nghệ không còn là công cụ hỗ trợ, mà trở thành năng lực cốt lõi quyết định khả năng mở rộng quy mô với chi phí biên thấp.

Sự phân hóa này phản ánh rõ trên bảng xếp hạng thị phần. Nhóm CTCK có nền tảng vốn và công nghệ mạnh tiếp tục giữ vị trí dẫn đầu, trong khi một số CTCK truyền thống suy giảm. Trường hợp VNDirect mất khoảng 2% thị phần sau sự cố hệ thống là ví dụ điển hình cho rủi ro công nghệ trong cuộc chơi mới.

Vốn rẻ quyết định cuộc chơi margin

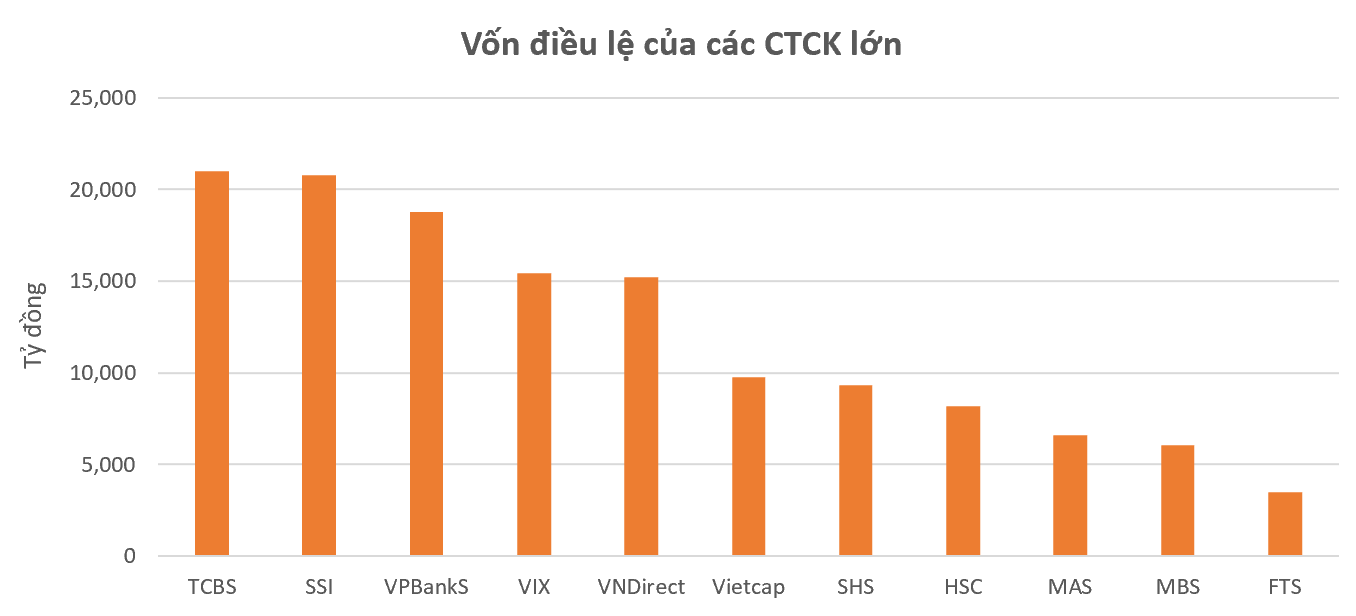

Đằng sau cuộc đua thị phần là bài toán cấu trúc vốn. Các CTCK có ngân hàng mẹ sở hữu lợi thế vượt trội về nguồn vốn rẻ, chi phí huy động thấp và hệ sinh thái khách hàng sẵn có. Điều này cho phép họ mở rộng dư nợ margin nhanh và linh hoạt hơn so với các CTCK độc lập.

Trong bối cảnh thị trường hướng tới nâng hạng và kỳ vọng dòng vốn ngoại, margin tiếp tục là “đòn bẩy” quan trọng để giữ dòng tiền. Không ngẫu nhiên khi giai đoạn 2025–2026 chứng kiến làn sóng tăng vốn ồ ạt trong ngành chứng khoán.

Theo ước tính của Chứng khoán SHS, tổng vốn toàn ngành có thể tăng thêm hơn 77.800 tỷ đồng, nhưng đến nay mới hoàn thành chưa tới 50%. Dư địa mở rộng margin vì thế vẫn còn, song sẽ không phân bổ đồng đều.

Nhóm CTCK có vốn rẻ từ ngân hàng mẹ như TCBS, VPBankS sẵn sàng hạ lãi suất margin để mở rộng thị phần. Ngược lại, các CTCK truyền thống buộc phải chuyển hướng sang tư vấn đầu tư, quản trị tài sản và chọn lọc khách hàng, thay vì chạy đua bằng đòn bẩy.

Thị phần không còn “dễ ăn”

Cuộc chơi môi giới đang bước vào giai đoạn chọn lọc. Phí thấp không còn đủ, tăng trưởng nóng cũng không còn an toàn. Thị phần trong giai đoạn tới sẽ thuộc về những CTCK:

-

Có nền tảng vốn vững

-

Sở hữu hạ tầng công nghệ ổn định

-

Quản trị rủi ro margin hiệu quả

-

Và có chiến lược dài hơi thay vì đánh nhanh – thắng nhanh

Khi “miếng bánh” không còn nở ra, cuộc đua thị phần không còn là ai mở được nhiều tài khoản hơn, mà là ai đủ sức đi đường dài.