-

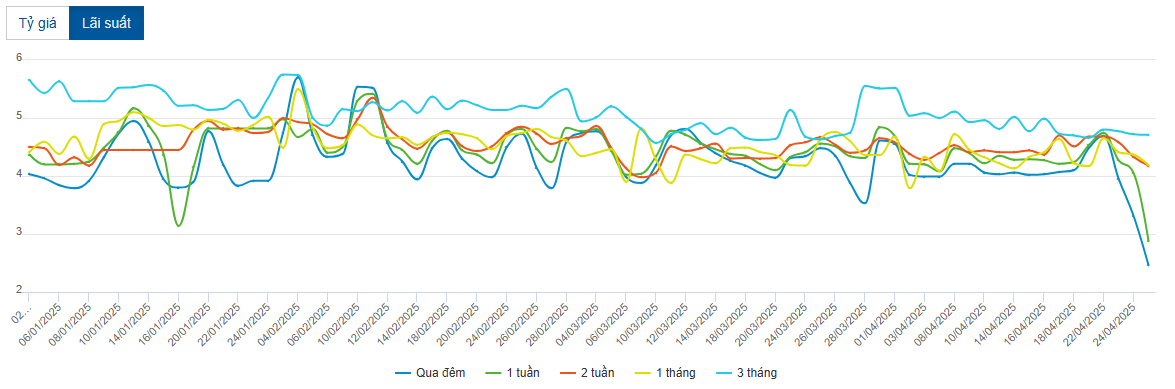

Qua đêm: 2,46%/năm

-

1 tháng: 4,19%/năm

-

3 tháng: 4,71%/năm

-

6 tháng: 5,44%/năm

Nguyên nhân chính:

-

Thanh khoản hệ thống dư thừa: Tăng trưởng tín dụng thấp so với mục tiêu, nhu cầu vay vốn yếu, trong khi huy động tiền gửi vẫn tăng.

-

Chính sách tiền tệ nới lỏng: NHNN duy trì mặt bằng lãi suất thấp, không siết mạnh thanh khoản.

-

Môi trường vĩ mô ổn định: Lạm phát trong kiểm soát, tỷ giá dịu bớt nhờ Fed đã giảm lãi suất.

-

Tâm lý thị trường: Ngân hàng quốc doanh giữ thanh khoản cao, hạn chế vay mượn liên ngân hàng.

Tác động tích cực:

-

Giảm chi phí vốn, tạo điều kiện giảm lãi suất cho vay, hỗ trợ phục hồi kinh tế.

Rủi ro tiềm ẩn:

-

Dòng tiền rảnh rỗi dễ chảy vào tài sản rủi ro (bất động sản, chứng khoán, vàng).

-

Nguy cơ nợ xấu nếu nới lỏng chuẩn tín dụng quá mức.

-

Lãi suất tiết kiệm thấp làm suy yếu nguồn vốn trung dài hạn.

Định hướng chính sách:

-

Ngắn hạn: Tiếp tục giữ thanh khoản dồi dào để hỗ trợ tăng trưởng.

-

Điều tiết linh hoạt: Hút bớt tiền thừa bằng tín phiếu kỳ hạn ngắn, giám sát chặt tín dụng.

-

Kết hợp tài khóa: Thúc đẩy giải ngân đầu tư công, kích cầu tiêu dùng nội địa.

-

Chính sách vay linh hoạt: Tăng hỗ trợ cho doanh nghiệp vừa và nhỏ.

Dự báo:

Theo UOB, NHNN có thể giữ nguyên lãi suất chính sách 4,5%. Tuy nhiên, nếu kinh tế và thị trường lao động suy yếu, NHNN có thể giảm lãi suất về 4% hoặc 3,5% trong năm 2025, với điều kiện tỷ giá ổn định và Fed tiếp tục cắt giảm lãi suất.