Tưởng chừng như “gen” đó tiếp tục được cấy vào nông nghiệp Hòa Phát, khi họ đã có 10 năm chuẩn bị, thử nghiệm các mô hình, thiết nghĩ họ đã tìm ra công thức để sẵn sàng bứt phá.

Tuy nhiên, khi tài liệu được công bố, chỉ là 1 kế hoạch “ổn định” với doanh thu tăng trưởng trung bình 10%/năm tới 2030, tương ứng đạt 12.000 tỷ.

Đợt IPO này họ không có nhu cầu huy động vốn để mở rộng mà chỉ là để tái cơ cấu tài chính, giảm bớt nợ.

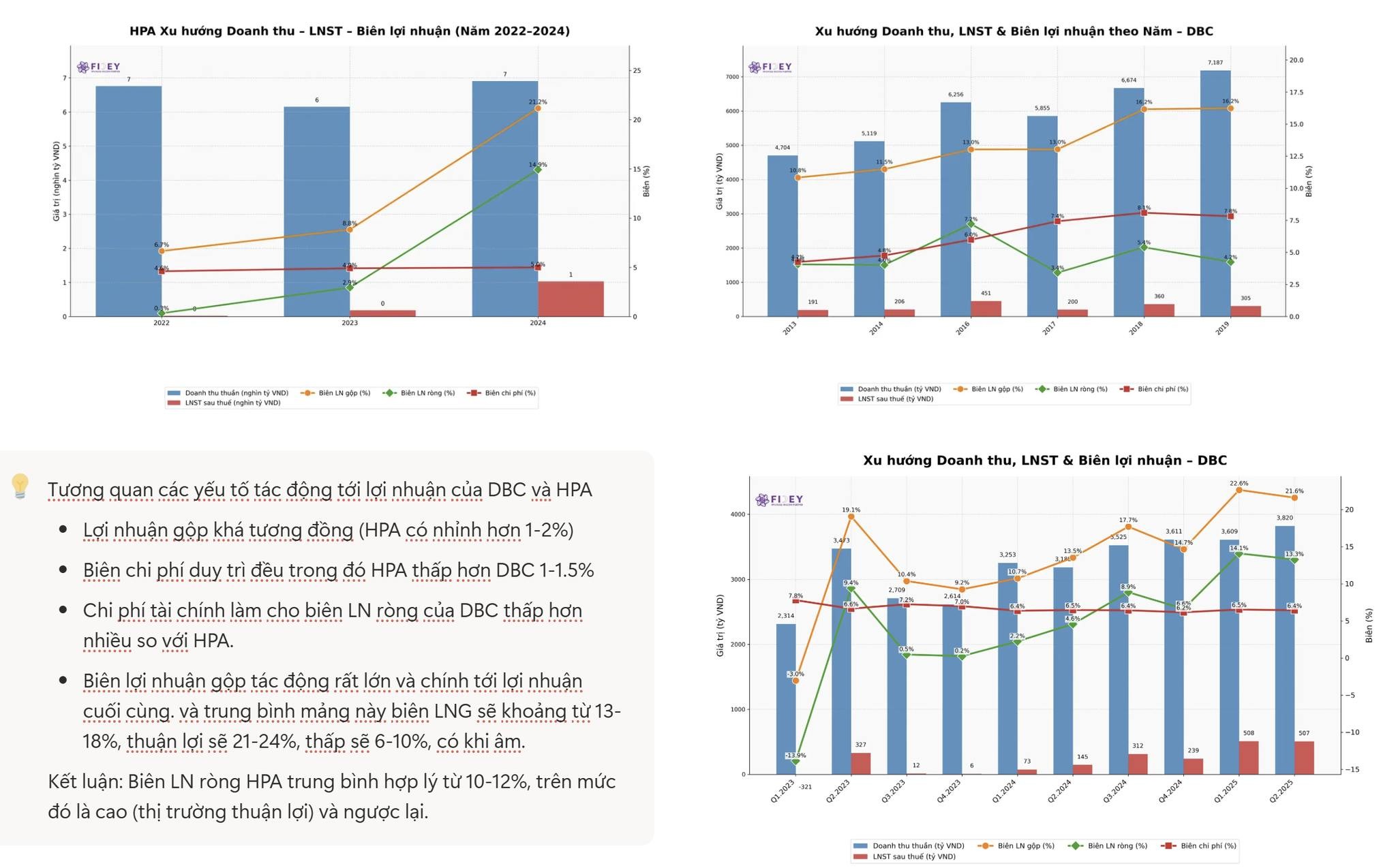

Đúng, với kế hoạch kinh doanh, sản lượng (xem hình) như vậy thì dòng tiền tạo ra dư sức đủ để tài trợ. Ngoài ra, HPA cũng không phải là 1 công ty có cơ cấu tài chính lỏng lẻo, tỷ lệ nợ của họ cũng cực kỳ thấp so với các doanh nghiệp trong ngành.

Vậy tại sao lại thất vọng?

1. Không phải 1 đợt IPO với công bố rằng “chúng tôi đã sẵn sàng để bùng nổ” (giống như cách họ làm với thép).

2. Có vẻ việc huy động vốn này không phải để phục vụ cho nông nghiệp Hòa Phát bởi: Công ty này nợ thấp, lợi nhuận hàng năm tạo ra lớn, và vẫn đẩy về công ty mẹ đều (dưới dạng cổ tức). Ngoài ra BLĐ HPA cũng tuyên bố từ đây tới 2030 sẽ chia cổ tức đều. (HPG vẫn sở hữu 95% HPA và sau pha loãng sẽ về đâu đó 85% → thì chia cổ tức tiền vẫn về chủ yếu công ty mẹ.

(xem thêm kế hoạch sử dụng vốn)

→ Có vẻ như công ty mẹ (HPG) mới là người cần thêm vốn.

3. Định giá không mấy hấp dẫn.

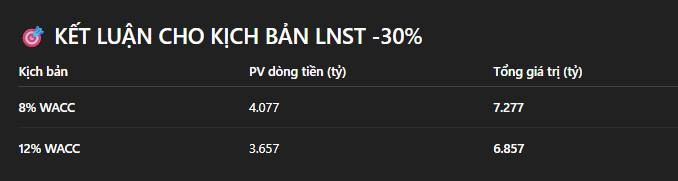

Kế hoạch 12.000 tỷ doanh thu nhưng lợi nhuận tới 1.750 tỷ là 1 con số lợi nhuận rất cao, con số này chỉ đạt được khi thị trường thịt heo thuận lợi như năm nay, chưa kể rủi ro giá thịt heo suy giảm theo chu kỳ và các rủi ro khác. Giả định con số này đạt được thì sau 5 năm với mức giá công bố, cổ đông mua IPO cũng chưa thu đủ vốn gốc chứ chưa nói tới lợi nhuận tạo ra.

Tuy nhiên trước khi IPO có lẽ HPG đã kịp chuyển giao 5% cổ phiếu HPA cho các cá nhân (có thể là nhân viên công ty, coi như 1 khoản phúc lợi). Và việc HPA lên sàn cũng giúp minh bạch thông tin và có thêm case study trong mảng nông nghiệp.

(Nguồn: FIDEY Việt Nam)