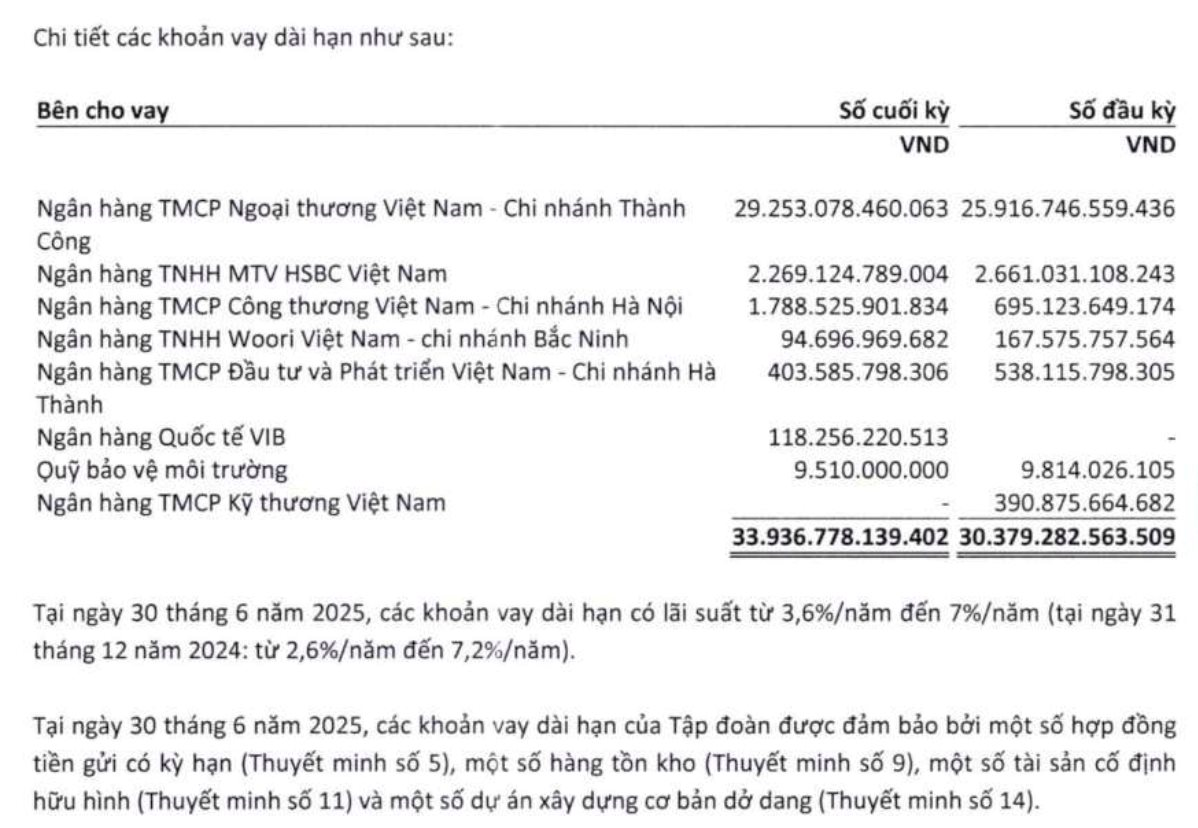

🏦 Chủ nợ lớn nhất: Vietcombank Chi nhánh Thành Công

-

Khoản vay dài hạn: hơn 29.253 tỷ đồng (≈ 31% tổng nợ vay).

-

Các chủ nợ khác: HSBC, VietinBank, BIDV, VIB...

-

Lãi suất vay: 3,6 – 7%/năm.

-

Tài sản thế chấp: tiền gửi, hàng tồn kho, tài sản cố định, cùng các tài sản hình thành từ dự án lớn như Dung Quất 2.

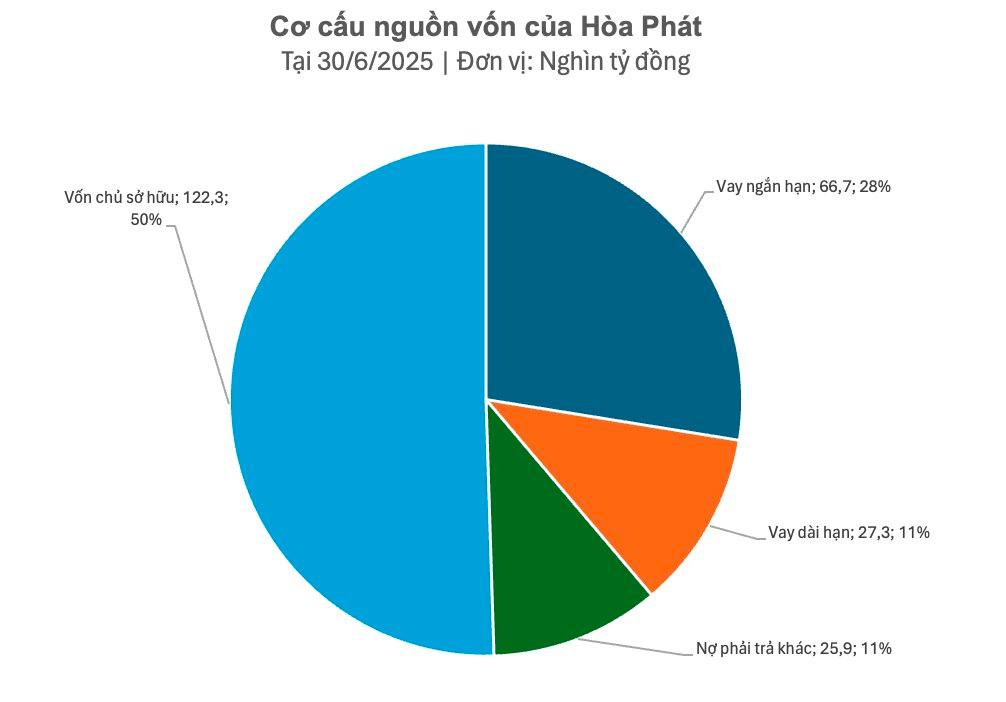

💸 Cơ cấu nợ Hòa Phát

-

Nợ ngắn hạn: 66.692 tỷ đồng (≈ 71% tổng vay), chủ yếu bằng VND với lãi suất 3,75 – 4,8%/năm.

-

Nợ USD: giảm mạnh xuống còn 828 tỷ đồng (giảm rủi ro tỷ giá).

-

Nợ dài hạn: gần 27.312 tỷ đồng.

📊 Tài chính & lãi lỗ liên quan

-

Chi phí tài chính 6T/2025: 1.950 tỷ đồng, gồm:

-

Lãi vay: 1.066 tỷ (↓11% YoY, nhờ vốn hóa lãi vay vào dự án Dung Quất 2).

-

Lỗ tỷ giá: 468 tỷ.

-

-

Thu nhập lãi tiền gửi: 543 tỷ (nhờ hơn 28.000 tỷ đồng tiền gửi ngân hàng).

-

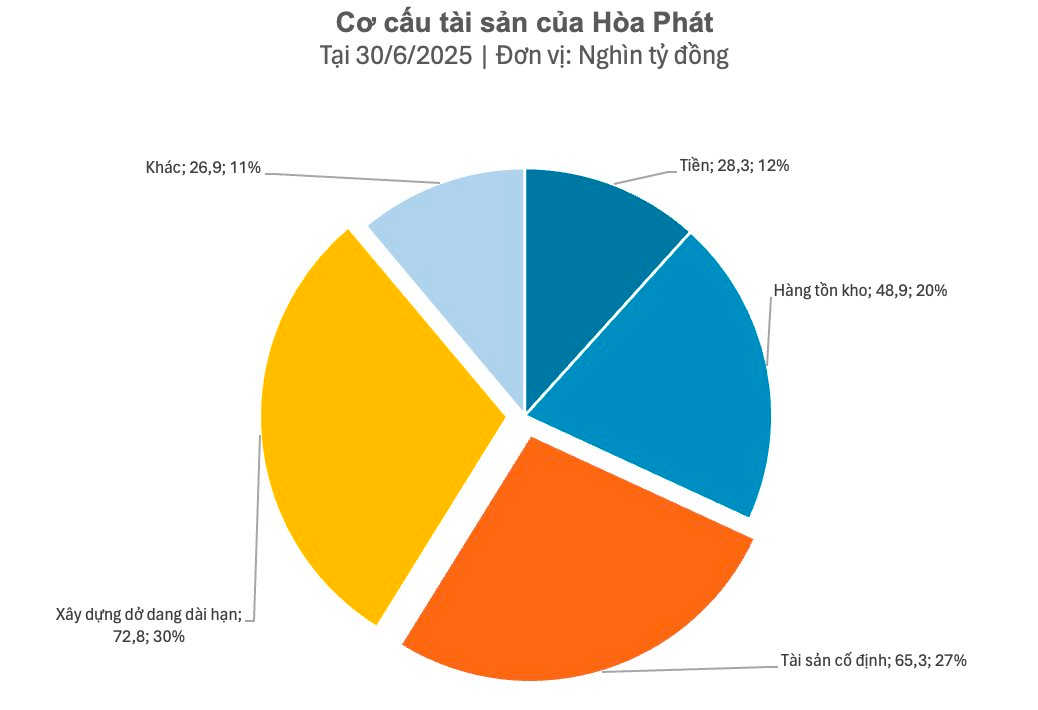

Vốn chủ sở hữu: 122.359 tỷ đồng (tăng so với đầu năm).

🏗️ Kinh doanh 6T/2025

-

Doanh thu thuần: 73.532 tỷ đồng (+4,44% YoY).

-

LNST hợp nhất: 7.614 tỷ đồng (+22,2% YoY).

-

Trong đó ngành thép: 6.587 tỷ (+23,6%).

-

Các lĩnh vực khác: 1.027 tỷ (+19,7%).

-

-

Ngành thép vẫn chiếm 90% lợi nhuận tập đoàn, nhờ nhu cầu nội địa tăng với thép phôi, thép xây dựng, thép dẹt và chi phí nhiên liệu giảm.

🔎 Nhận định nhanh

-

Đòn bẩy tài chính cao: Tỷ lệ vay gần 40% nguồn vốn → phụ thuộc lớn vào hệ thống ngân hàng.

-

Vietcombank Thành Công trở thành “chủ nợ” số 1, nắm khoản vay khổng lồ gần 30.000 tỷ.

-

Rủi ro chính: áp lực lãi vay và biến động tỷ giá, nhưng bù lại Hòa Phát đang hưởng lợi từ tăng trưởng ngành thép và dòng tiền tiền gửi lớn.