Lợi nhuận kỷ lục – Nhóm “ông lớn” tạo sóng nhưng không đến từ xây lắp

Tổng doanh thu của 99 doanh nghiệp xây dựng niêm yết đạt 44.500 tỷ đồng, tăng 26%; trong khi lãi ròng đạt gần 5.200 tỷ đồng, tăng 422% – mức cao nhất từ trước đến nay.

Có 49 doanh nghiệp tăng lợi nhuận, trong đó 30 đơn vị tăng bằng lần, nhưng phần lớn nhờ thoái vốn, chuyển nhượng dự án hoặc lãi tài chính.

VCG – “ngôi sao” của mùa báo cáo tài chính

-

Lãi ròng quý 3 lên gần 3.300 tỷ đồng, chiếm 63% lợi nhuận toàn ngành.

-

Nguyên nhân chính: thoái vốn dự án Cát Bà Amatina.

-

Lũy kế 9 tháng: lãi 3.800 tỷ đồng, vượt 215% kế hoạch năm.

L40 – Tăng lợi nhuận mạnh nhất

-

Lợi nhuận quý 3 đạt 135 tỷ đồng, gấp 62 lần cùng kỳ.

-

Nguồn thu lớn từ chuyển nhượng dự án Hà My (Đà Nẵng).

Hòa Bình (HBC) – Lãi lớn nhờ phán quyết tòa án

-

Lãi quý 3 đạt 182 tỷ đồng, gấp 23 lần.

-

Chủ yếu từ tiền lãi chậm trả được tòa án phán quyết.

-

Lũy kế 9 tháng vẫn giảm 72%.

Coteccons (CTD) – Tăng trưởng nhờ hoạt động cốt lõi

-

Lợi nhuận gần 300 tỷ đồng, tăng gấp 3 lần.

-

Doanh thu hợp đồng xây dựng tăng 59% – điểm sáng hiếm hoi trong ngành.

Nhóm doanh thu nghìn tỷ: Đa dạng sắc thái

Quý 3 ghi nhận 10 doanh nghiệp đạt doanh thu trên 1.000 tỷ đồng, gồm CTD, VCG, CC1, PC1 và một số đơn vị tăng trưởng mạnh:

-

FECON (FCN): Doanh thu 1.143 tỷ (+53%), lãi 15 tỷ (+105%).

-

Đạt Phương (DPG): Doanh thu 1.176 tỷ (+58%), lãi 72 tỷ (+265%).

-

Licogi 13 (LIG): Doanh thu 1.231 tỷ (+76%) nhưng lãi ròng chỉ còn 0,6 tỷ (-50%).

Kẻ cười người khóc: Nhiều doanh nghiệp chìm trong thua lỗ

Trong khi nhóm đầu ngành tăng trưởng mạnh, nhiều doanh nghiệp tiếp tục trượt dài trong chu kỳ lỗ:

Đua Fat (DFF) – 9 quý liên tiếp thua lỗ

-

Lỗ 368 tỷ đồng trong quý 3 – mức kỷ lục.

-

Lỗ lũy kế: 1.273 tỷ đồng.

-

Vốn chủ sở hữu âm 473 tỷ đồng.

VVN – 12 quý liền không thoát lỗ

-

Lỗ 106 tỷ đồng trong quý 3.

-

Lỗ lũy kế gần 3.233 tỷ đồng.

-

Vốn chủ sở hữu âm 2.386 tỷ đồng.

PVV – Bất ngờ lãi hơn 200 tỷ đồng sau 38 quý lỗ

-

Lợi nhuận không đến từ kinh doanh mà từ cấn trừ nghĩa vụ nợ ngân hàng bằng tài sản bảo đảm.

-

Lỗ lũy kế giảm còn 334 tỷ, vốn chủ vẫn âm 12 tỷ.

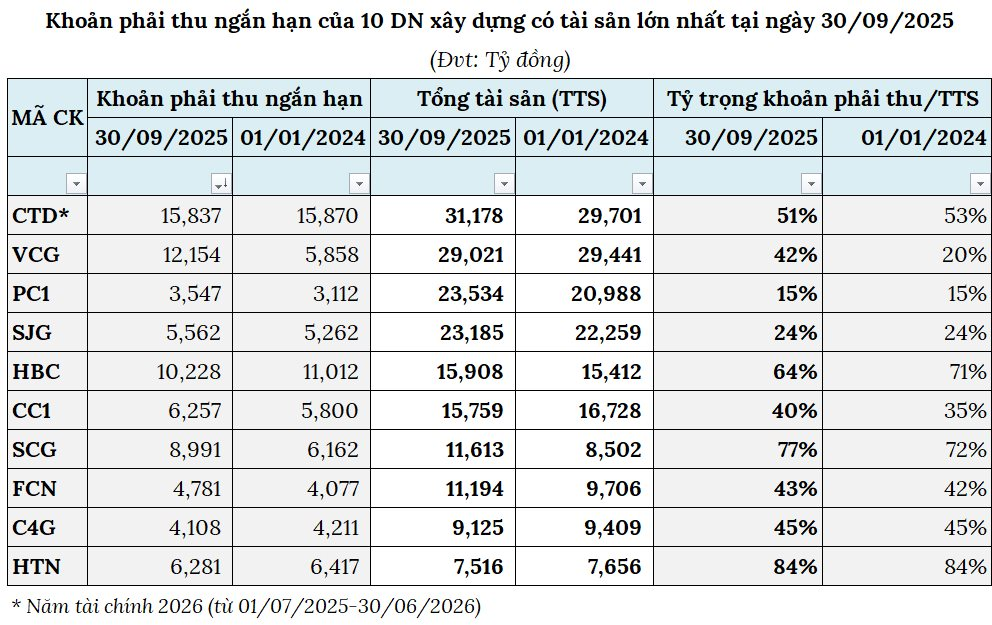

Tồn kho lớn nhất: Công nợ phình to và phải thu tăng đột biến

Vấn đề nan giải của ngành là dòng tiền: phải thu ngắn hạn chiếm tỷ lệ rất lớn tại các doanh nghiệp đầu ngành.

Phải thu ngắn hạn tại các doanh nghiệp lớn (30/9/2025):

-

HTN: 6.300 tỷ (84% tổng tài sản), phải thu khách hàng 2.700 tỷ.

-

SCG: 9.000 tỷ (77% nguồn vốn), phải thu khách hàng 3.700 tỷ.

-

CTD: 15.800 tỷ (51% tổng tài sản), dự phòng khó đòi 1.300 tỷ.

-

VCG: 12.200 tỷ (42% tổng tài sản), khoản phải thu cho vay ngắn hạn tăng gấp 9,4 lần – lên 6.300 tỷ.

Công nợ lớn khiến dòng tiền hoạt động của nhiều doanh nghiệp âm mạnh, đặt ra rủi ro thanh khoản trong bối cảnh lãi suất và chi phí tài chính vẫn neo cao.