Đây là năm thứ 5 liên tiếp doanh nghiệp thua lỗ, với xu hướng ngày càng tiêu cực: từ mức lỗ nhẹ 0,6 tỷ năm 2021, 1,1 tỷ năm 2022, đến đỉnh điểm 68,3 tỷ năm 2023 và tiếp tục duy trì mức lỗ cao trong các năm sau. Tính đến cuối năm 2025, lỗ lũy kế đã lên khoảng 146 tỷ đồng, trực tiếp bào mòn vốn chủ sở hữu.

Nợ phình to vượt 5.200 tỷ, đòn bẩy tài chính tăng mạnh ⚠️

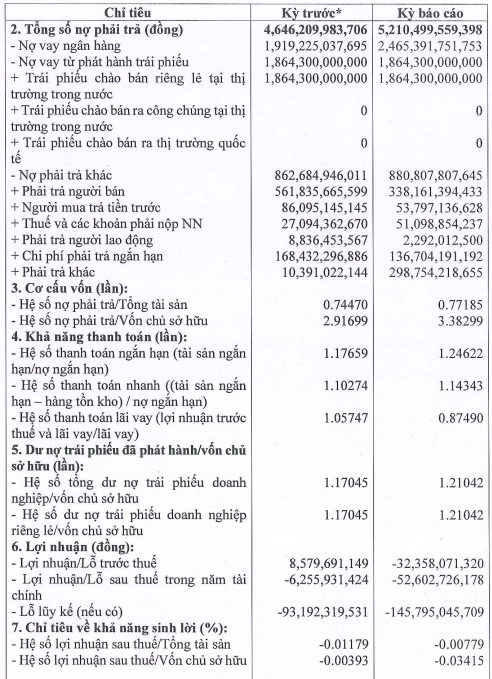

Tại thời điểm cuối năm 2025, tổng tài sản của doanh nghiệp đạt hơn 6.750 tỷ đồng, tăng nhẹ so với đầu năm. Tuy nhiên, vốn chủ sở hữu lại giảm xuống còn khoảng 1.540 tỷ đồng, kéo theo hệ số nợ/vốn chủ tăng từ 2,9 lần lên gần 3,4 lần. Tổng nợ phải trả đã lên tới khoảng 5.210 tỷ đồng, tăng gần 600 tỷ chỉ sau một năm.

Cơ cấu nợ cho thấy áp lực lớn đến từ:

Nợ vay ngân hàng khoảng 2.465 tỷ đồng

Nợ trái phiếu khoảng 1.864 tỷ đồng

Các khoản phải trả khác khoảng 880 tỷ đồng

→ Đây là mức đòn bẩy cao, khiến doanh nghiệp phụ thuộc lớn vào dòng tiền vận hành để duy trì hoạt động.

Gánh nặng trái phiếu gần 2.000 tỷ, lãi suất cố định 10,5% 💸

Hiện Xi măng Long Thành đang lưu hành một lô trái phiếu duy nhất trị giá gần 1.925 tỷ đồng, phát hành từ năm 2021 với kỳ hạn lên tới 15 năm và lãi suất 10,5%/năm.

Dư nợ còn lại đến cuối năm 2025 là khoảng 1.864 tỷ đồng, trong khi riêng tiền lãi phải trả trong năm đã gần 18 tỷ đồng. Khoản vốn này được dùng để đầu tư xây dựng nhà máy xi măng – tức gắn chặt với hiệu quả vận hành của dự án.

Tài sản đảm bảo bao gồm quyền sử dụng đất, cổ phần doanh nghiệp, tài sản dự án và dòng tiền tương lai – cho thấy mức độ “cầm cố” tài sản khá lớn để duy trì nguồn vốn.

Vốn chủ suy giảm, áp lực tài chính ngày càng rõ 🧩

Việc lỗ liên tục khiến vốn chủ bị bào mòn, trong khi nợ vẫn tăng đều, tạo ra vòng xoáy áp lực tài chính. Khi hệ số nợ/vốn chủ tiến sát mức 3,4 lần, dư địa vay thêm gần như bị thu hẹp, đồng thời chi phí lãi vay trở thành gánh nặng cố định.

Trong bối cảnh ngành xi măng cạnh tranh cao, dư cung và giá bán khó cải thiện mạnh, việc duy trì dòng tiền ổn định trở thành yếu tố sống còn.