Dư nợ bất động sản tăng gần 30% chỉ trong một năm

Theo Bộ Xây dựng, dư nợ tín dụng bất động sản năm 2025 tăng đều qua các quý và mở rộng ở hầu hết phân khúc, từ nhà ở, khu đô thị đến văn phòng, khu công nghiệp. Quy mô dư nợ toàn ngành tăng từ khoảng 1,56 triệu tỷ đồng quý I lên xấp xỉ 2 triệu tỷ đồng vào cuối năm, tương đương mức tăng gần 28%.

Trong cơ cấu tín dụng, vốn cho dự án khu đô thị và nhà ở tăng mạnh từ 481.000 tỷ đồng lên gần 629.000 tỷ đồng. Dư nợ đầu tư, kinh doanh bất động sản cũng mở rộng đáng kể, đạt hơn 673.000 tỷ đồng vào quý IV/2025.

Hầu hết ngân hàng vẫn “đạp ga”

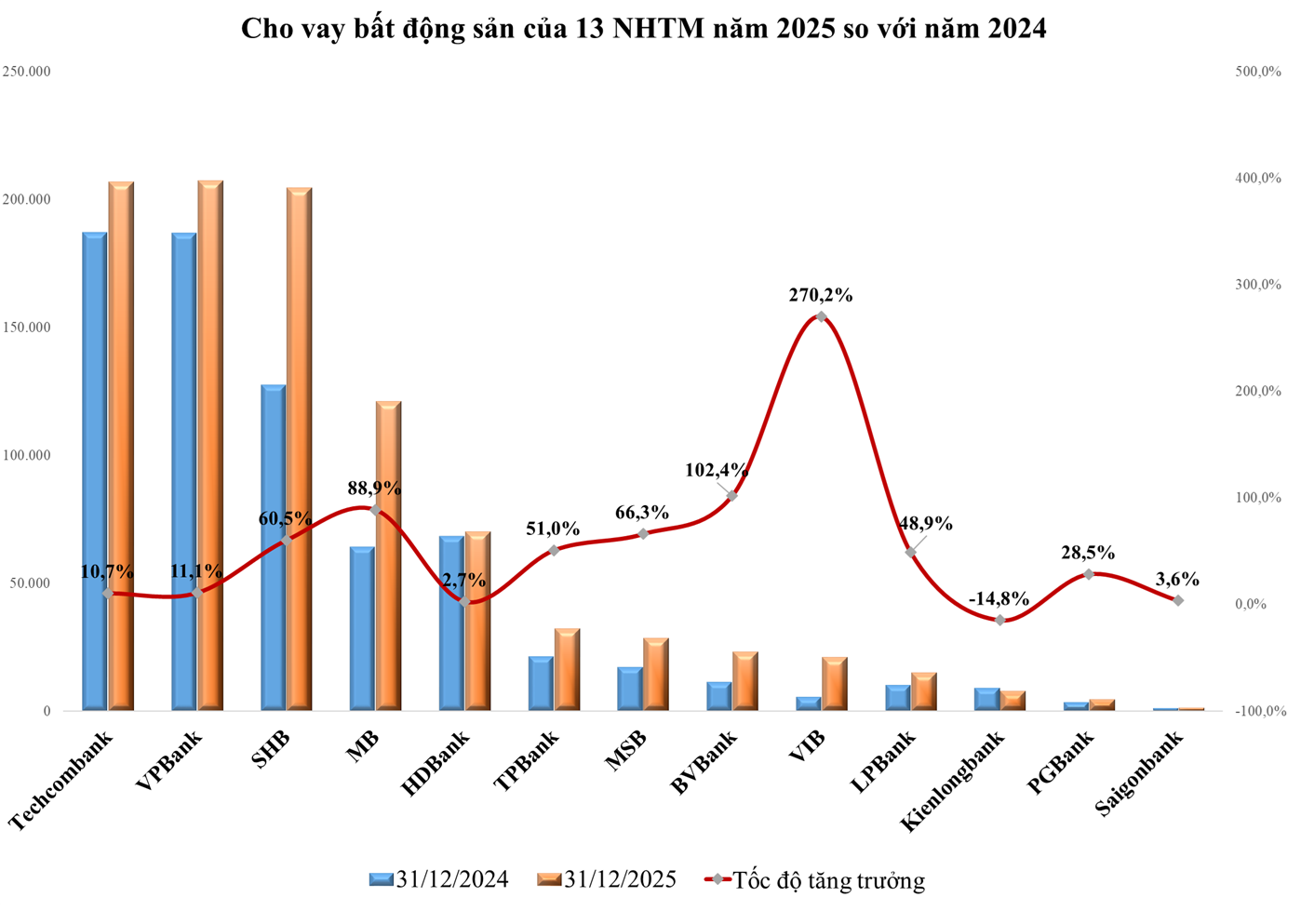

Tổng hợp từ báo cáo tài chính quý IV/2025 của 13 ngân hàng niêm yết cho thấy, 12/13 ngân hàng ghi nhận dư nợ cho vay bất động sản tăng so với đầu năm. Tổng dư nợ cho vay kinh doanh bất động sản của nhóm này đạt gần 944.000 tỷ đồng, tăng hơn 32% so với cuối năm 2024.

Dẫn đầu về tốc độ tăng trưởng là VIB, khi dư nợ cho vay bất động sản tăng tới 270%, gấp gần 4 lần so với đầu năm. Tuy vậy, tỷ trọng tín dụng bất động sản tại VIB vẫn khá thấp, chỉ hơn 5% tổng dư nợ.

SHB và MB cũng tăng tốc mạnh. Dư nợ bất động sản của SHB đạt hơn 204.700 tỷ đồng, chiếm khoảng 33% tổng dư nợ, trong khi MB nâng dư nợ lên hơn 121.000 tỷ đồng, tăng gần 90% chỉ trong một năm.

Ngoài ra, TPBank, MSB, LPBank và BVBank đều ghi nhận mức tăng hai chữ số, cho thấy dòng vốn ngân hàng vẫn đang chảy khá mạnh vào lĩnh vực địa ốc.

Techcombank bắt đầu “hãm phanh”

Trái với xu hướng chung, Techcombank – ngân hàng từng có dư nợ cho vay bất động sản lớn nhất hệ thống – đã giảm mạnh quy mô cho vay trong quý cuối năm 2025. Dư nợ tín dụng bất động sản của ngân hàng này giảm gần 13% so với quý III, xuống còn khoảng 207.000 tỷ đồng vào cuối năm.

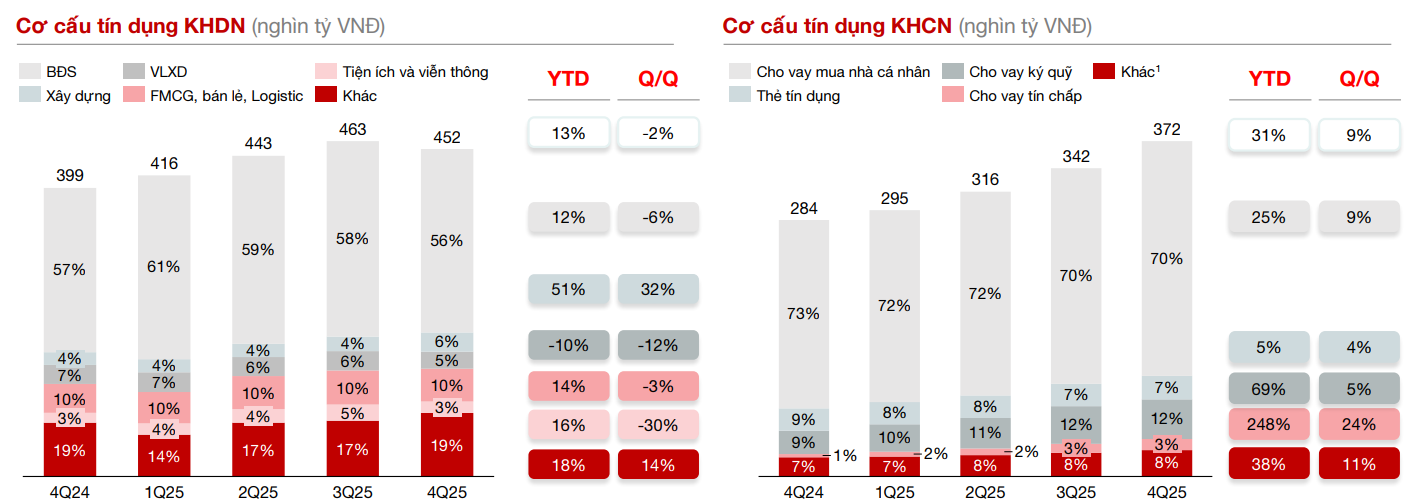

Tỷ trọng cho vay bất động sản trên tổng danh mục tín dụng cũng thu hẹp, trong khi dư nợ bán lẻ tiếp tục tăng. Ngân hàng chủ động giảm mức độ tập trung vào các khoản vay bất động sản quy mô lớn, chuyển dần trọng tâm sang khách hàng cá nhân và các lĩnh vực khác.

Lý giải chiến lược này, CEO Jens Lottner cho biết Techcombank đặt mục tiêu giảm tỷ trọng tín dụng bất động sản xuống 20–25% vào năm 2030, đồng thời mở rộng sang các lĩnh vực như hạ tầng, y tế, FMCG. Định hướng này, theo lãnh đạo ngân hàng, đang dần tiệm cận với mức bình quân của toàn ngành.

Không chỉ Techcombank, Kienlongbank cũng đã sớm “đạp phanh” từ quý III/2025. Đến cuối năm, dư nợ bất động sản của ngân hàng này giảm gần 15%, trở thành trường hợp hiếm hoi ghi nhận mức sụt giảm trong năm.

Nhà điều hành bắt đầu siết nhịp

Trước thực tế tín dụng bất động sản tăng nhanh và chiếm tỷ trọng lớn trong tổng dư nợ, Ngân hàng Nhà nước Việt Nam đã phát đi thông điệp kiểm soát chặt hơn ngay từ đầu năm 2026. Theo kế hoạch, tăng trưởng tín dụng toàn hệ thống năm 2026 dự kiến khoảng 15%, trong đó tín dụng bất động sản không được tăng nhanh hơn mức tăng chung của từng ngân hàng.

Định hướng điều hành nhấn mạnh việc ưu tiên vốn cho sản xuất – kinh doanh, các lĩnh vực động lực tăng trưởng, đồng thời quản lý rủi ro với những phân khúc bất động sản tiềm ẩn nhiều biến động.

Theo các chuyên gia, bất động sản vẫn giữ vai trò lan tỏa lớn tới nền kinh tế, nhưng dòng vốn cần được phân bổ chọn lọc hơn, tập trung vào dự án có pháp lý rõ ràng, gắn với nhu cầu ở thực, hạ tầng và khu công nghiệp, thay vì dàn trải hoặc chạy theo tăng trưởng nóng.

Phân hóa chiến lược ngày càng rõ

Bức tranh tín dụng năm 2025 cho thấy sự phân hóa rõ nét giữa các ngân hàng. Một bên vẫn đẩy mạnh cho vay bất động sản để tìm kiếm tăng trưởng, bên còn lại bắt đầu chủ động điều chỉnh, giảm dần mức độ phụ thuộc nhằm phòng ngừa rủi ro trung – dài hạn.

Trong bối cảnh chính sách điều hành tín dụng thận trọng hơn, xu hướng “đạp ga” hay “hãm phanh” của từng ngân hàng sẽ tiếp tục là yếu tố đáng chú ý, không chỉ với thị trường địa ốc mà còn với toàn bộ hệ thống tài chính trong những năm tới.