Trước đây, tiền gửi và vay mượn giữa các tổ chức tín dụng chủ yếu được xem là công cụ hỗ trợ thanh khoản ngắn hạn, kiểu thiếu tiền tạm thời thì vay nhau vài hôm rồi trả. Nhưng vài năm gần đây câu chuyện đã khác hẳn. Khi tín dụng tăng nhanh hơn huy động trong thời gian dài, nhiều ngân hàng bắt đầu dùng thị trường liên ngân hàng như một “bình oxy” để duy trì đà cho vay.

📌 Và đây chính là lý do dự thảo mới xuất hiện.

Nếu trước đây chỉ số LDR chủ yếu đo tỷ lệ giữa cho vay và tổng tiền gửi, thì cách tính mới theo hướng CDR sẽ chặt hơn rất nhiều: nhìn vào tổng dư nợ cấp tín dụng nhưng lại thu hẹp phần nguồn vốn được đưa vào mẫu số. Đáng chú ý nhất là tiền gửi liên ngân hàng sẽ bị loại khỏi mẫu số, đồng nghĩa nhiều ngân hàng sẽ không còn dễ “làm đẹp” chỉ số thanh khoản như trước.

👉 Hiểu đơn giản: trước đây vay vốn ngắn hạn từ ngân hàng khác vẫn được tính là nguồn vốn tương đối ổn định. Giờ thì không còn nữa. Điều này sẽ khiến bức tranh thanh khoản phản ánh sát thực tế hơn rất nhiều.

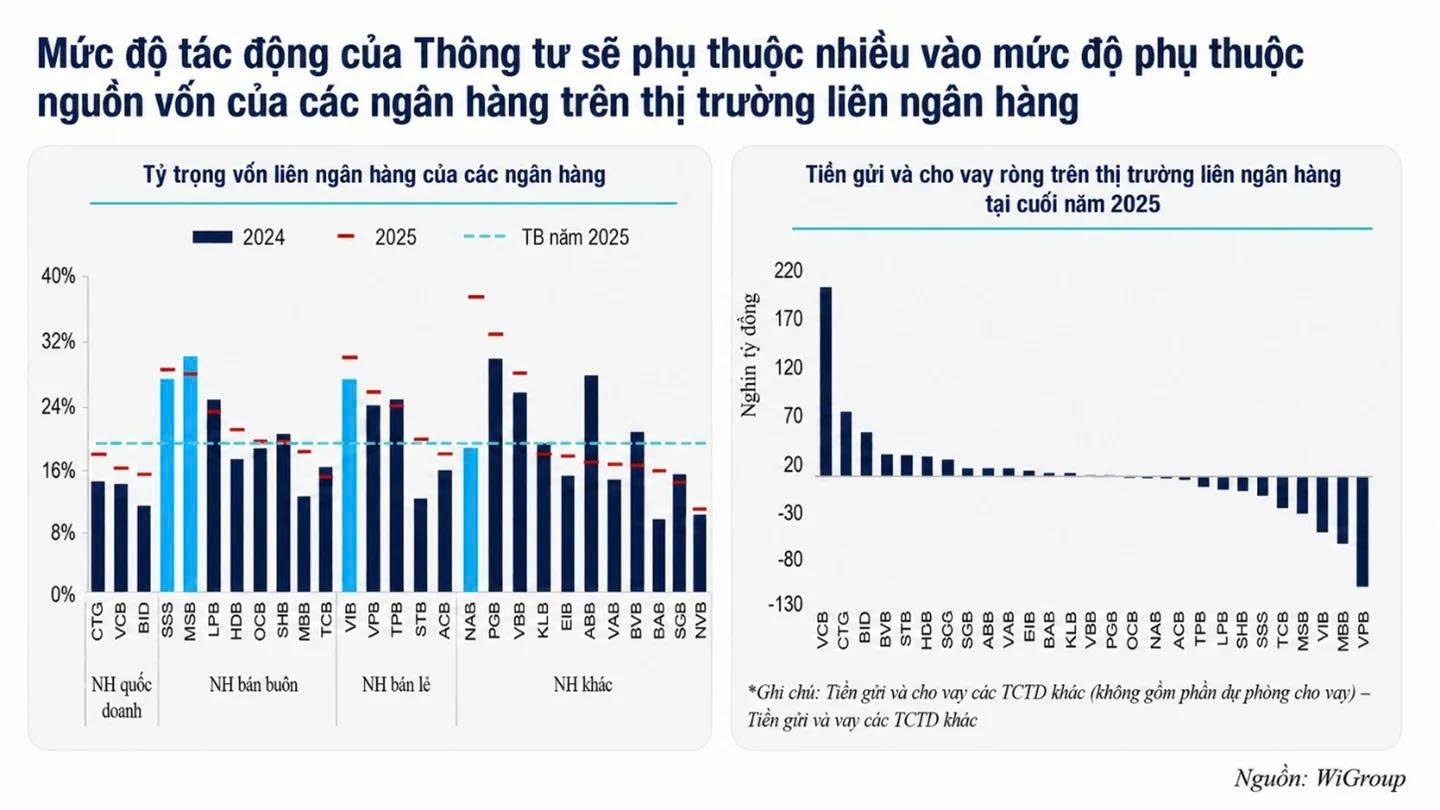

🏦 Một điểm thị trường từng kỳ vọng là dự thảo cho phép tính một phần tiền gửi có kỳ hạn của Kho bạc Nhà nước vào nguồn vốn huy động. Điều này có thể giúp nhóm Big4 như Vietcombank, VietinBank hay BIDV hưởng lợi phần nào vì vốn dĩ nhóm này có lợi thế lớn về dòng tiền Kho bạc.

Tuy nhiên, điều khiến thị trường bất ngờ hơn lại nằm ở việc loại bỏ vốn liên ngân hàng khỏi mẫu số. Đây mới là “đòn test” thật sự.

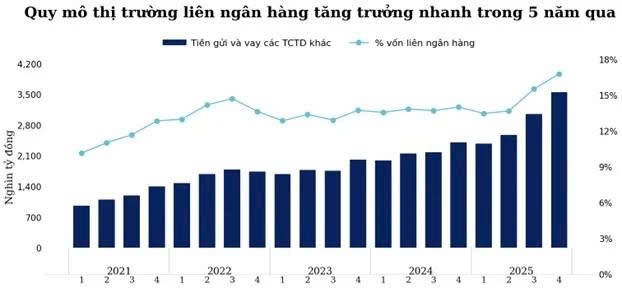

📈 Số liệu cho thấy từ năm 2021 đến cuối 2025, tiền gửi và vay mượn giữa các tổ chức tín dụng tăng rất mạnh. Tỷ trọng vốn liên ngân hàng trên tổng nguồn vốn đã tăng từ hơn 10% lên gần 17%. Điều này cho thấy đây không còn là câu chuyện thời vụ mà đã trở thành xu hướng mang tính cấu trúc của hệ thống ngân hàng.

Nguyên nhân rất dễ hiểu: tín dụng chạy quá nhanh trong khi huy động không theo kịp. Khi vẫn phải bơm vốn cho nền kinh tế, ngân hàng buộc phải tìm nơi bù thanh khoản nhanh nhất và thị trường liên ngân hàng trở thành lựa chọn số 1.

⚠️ Nhưng mặt trái cũng rất rõ: khi lãi suất liên ngân hàng tăng mạnh, những ngân hàng phụ thuộc nguồn vốn này sẽ lập tức bị ảnh hưởng tới chi phí vốn, biên lãi ròng (NIM) và lợi nhuận.

Nhóm ít bị ảnh hưởng hơn là các ngân hàng đang đóng vai trò bơm thanh khoản cho hệ thống.

Theo báo cáo cuối 2025:

🔹 Vietcombank cho vay ròng khoảng 201.000 tỷ đồng

🔹 VietinBank khoảng 58.800 tỷ đồng

🔹 BIDV khoảng 39.500 tỷ đồng

Nhóm này có lợi thế cực lớn về huy động dân cư, chi phí vốn thấp và ít phụ thuộc hơn vào dòng vốn nóng.

Trong khi đó, nhóm vay ròng lớn sẽ bị theo dõi sát hơn:

🔸 VPBank: gần 109.000 tỷ đồng

🔸 MB: khoảng 65.000 tỷ đồng

🔸 VIB: khoảng 53.000 tỷ đồng

🔸 MSB: khoảng 35.000 tỷ đồng

🔸 Techcombank: khoảng 30.000 tỷ đồng

Việc vay ròng chưa chắc đã xấu, vì nhiều ngân hàng lớn vẫn có CASA tốt và năng lực quản trị mạnh. Nhưng khi công thức mới áp dụng, họ sẽ phải tăng huy động thị trường 1, phát hành giấy tờ có giá hoặc thậm chí điều chỉnh tốc độ tăng tín dụng.

📍Một chỉ số đáng chú ý hơn là mức độ phụ thuộc vào vốn liên ngân hàng. Các cái tên như SeABank, MSB, PGBank, ABBank và VIB đang có tỷ trọng vốn liên ngân hàng khá cao.

Riêng Nam A Bank cũng là cái tên đáng chú ý khi tỷ trọng nguồn vốn này tăng mạnh trong năm 2025.

🎯 Tóm lại: dự thảo mới không phải cú “siết tín dụng” ngay lập tức như nhiều người lo ngại. Nó giống một bài test để bóc tách xem ngân hàng nào tăng trưởng bằng nền tảng huy động bền vững, ngân hàng nào đang “mượn sức” vốn ngắn hạn để chạy tăng trưởng.

Cuộc chơi sắp tới có thể sẽ không còn là ai tăng tín dụng nhanh hơn… mà là ai có nguồn vốn khỏe hơn, bền hơn và ít phụ thuộc hơn.

alo

15:11 07/05/2026

Tăng trưởng tín dụng liên tục vượt tăng trưởng huy động đã khiến LDR toàn ngành tiến tới vùng đỉnh lịch sử, và tỷ trọng vốn liên ngân hàng tăng từ 10% lên 17% trong 4 năm là một xu hướng có thật, đáng theo dõi. Tuy nhiên, phương pháp đo lường, cách phân loại nhóm rủi ro, và một số suy luận nhân quả chưa đủ căn cứ. 1. Nhầm lẫn phạm trù: LDR ≠ CDR, và cả hai ≠ chỉ số thanh khoản Đặt LDR và CDR trong cùng một khung "đo thanh khoản" là sự nhầm lẫn phạm trù có hệ quả phân tích quan trọng. LDR là chỉ số cơ cấu nguồn vốn, không phải chỉ số thanh khoản theo nghĩa Basel. Chỉ số thanh khoản chuẩn quốc tế là LCR và NSFR - hai chỉ số này mới thực sự đo khả năng chịu đựng stress thanh khoản trong kịch bản rút tiền đột ngột. Thông tư 22 hiện hành đã quy định song song cả hai bên cạnh LDR. Khi nói "CDR chặt hơn vì loại tiền gửi liên ngân hàng khỏi mẫu số", thực ra đó là thay đổi về định nghĩa nguồn vốn ổn định trong mẫu số của một tỷ lệ cơ cấu - không phải nâng chuẩn thanh khoản tổng thể. Điều này xác định đúng phạm vi tác động thực tế: dự thảo ảnh hưởng đến cách ngân hàng phân bổ và mở rộng tín dụng trung hạn, không trực tiếp đến khả năng thanh khoản tức thời. Nhầm hai phạm trù này khiến bài gốc phóng đại mức độ nghiêm trọng của thay đổi chính sách - từ một điều chỉnh kỹ thuật trong cách tính tỷ lệ cơ cấu thành một "bài test sức khỏe toàn hệ thống". 2. Phân loại nhóm rủi ro quá giản lược - bỏ qua biến số quyết định Kết luận "vay ròng liên ngân hàng lớn = phụ thuộc vốn nóng = rủi ro cao" bỏ qua một biến số quyết định: tại sao ngân hàng đó vay ròng và cơ cấu tài sản phía bên kia bảng cân đối là gì. Vay ròng liên ngân hàng có thể phản ánh hai trường hợp hoàn toàn khác nhau: (a) ALM chủ động - ngân hàng có nền huy động bán lẻ ổn định, danh mục tài sản kỳ hạn dài, dùng liên ngân hàng để tối ưu chi phí vốn biên và quản lý khe hở kỳ hạn; hoặc (b) thiếu hụt huy động thật sự. Bài viết không phân biệt hai trường hợp này. Để phân biệt, cần nhìn vào ba chỉ số đồng thời: xu hướng CASA nhiều quý liên tiếp, spread giữa tăng trưởng huy động và tín dụng qua nhiều chu kỳ lãi suất, và tỷ trọng vay ròng trên tổng tài sản - không phải số tuyệt đối tại một thời điểm. Dùng tiêu chí đó để soi lại danh sách bài gốc, bức tranh phân hóa rõ hơn nhiều. Techcombank duy trì CASA ở mức 37,9% - cao nhất hệ thống - trong Q1/2026, trong khi tỷ trọng bán lẻ và SME tiếp tục mở rộng. VIB duy trì cơ cấu cho vay bán lẻ với tỷ trọng gần 70%, với định hướng tăng trưởng tín dụng có chọn lọc và chủ động cải thiện chi phí vốn. Đây là profile của trường hợp (a), không phải (b). 3. Số liệu tuyệt đối không có ngữ cảnh tương đối - lỗi thống kê cơ bản Các con số VPBank ~109.000 tỷ, VIB ~53.000 tỷ, MSB ~35.000 tỷ được liệt kê mà không quy chiếu về bất kỳ denominator nào: tổng tài sản, tổng dư nợ, cơ cấu kỳ hạn tài sản-nợ, hay xu hướng theo quý. Khi quy về tỷ trọng, bức tranh thay đổi đáng kể. Tổng tài sản VIB đạt hơn 564.000 tỷ đồng cuối Q1/2026 - tức vay ròng ~53.000 tỷ chỉ chiếm khoảng 9,4% tổng tài sản. Một ngân hàng nhỏ hơn với vay ròng 20.000 tỷ trên tổng tài sản 100.000 tỷ sẽ có tỷ trọng phụ thuộc 20% - rủi ro cơ cấu cao hơn nhiều - nhưng lại không xuất hiện trong danh sách bài gốc. Với VPBank, quy mô tổng tài sản hơn 1,37 triệu tỷ đồng khiến tỷ trọng vay ròng ~109.000 tỷ cũng ở mức tương đương - không phải con số bất thường so với quy mô. 4. Bất đối xứng trong thiết kế quy định - lập luận có giá trị nhưng cần nhìn cả hai chiều Tiền gửi Kho bạc Nhà nước không ổn định theo mùa vụ ngân sách - cuối năm thường rút mạnh để giải ngân đầu tư công. Nếu dự thảo tính tiền gửi này vào mẫu số CDR mà không có haircut hoặc stable funding factor phù hợp, đây là nới lỏng cho Big4, không phải thắt chặt - và tạo ra sân chơi không bằng phẳng với nhóm ngân hàng tư nhân xây dựng nền vốn hoàn toàn từ thị trường. Tuy nhiên, lập luận này cần được nhìn cả hai chiều: Big4 gánh nghĩa vụ chính sách không đối xứng - cho vay ưu đãi theo chỉ định, hỗ trợ lãi suất, tham gia các chương trình nhà nước với biên lợi nhuận thấp hơn thị trường. Ngoại lệ Kho bạc có thể là sự bù đắp hợp lý trong thiết kế chính sách tổng thể. Bài viết đã không nhận ra và phân tích bất đối xứng này - dù ở chiều nào - mà chỉ đề cập như một "lợi thế" đơn giản cho Big4. Điều thực sự đáng chú ý là các ngân hàng như VIB với tỷ trọng bán lẻ gần 70%, Techcombank với CASA 37,9%, hay ACB với tỷ lệ nợ xấu 0,97% thuộc nhóm thấp nhất ngành - những ngân hàng xây dựng nền vốn bền vững nhất từ thị trường - lại không được hưởng lợi từ ngoại lệ, dù hành vi nguồn vốn của họ ổn định hơn tiền gửi Kho bạc mang tính thời vụ. 5. Bỏ qua yếu tố chất lượng tài sản - chỉ báo rủi ro thực chất hơn nhưng độc lập Bức tranh lợi nhuận 2025 đi kèm sự suy giảm NIM và áp lực trích lập dự phòng, với tỷ lệ nợ xấu có chiều hướng phình to, dần bào mòn bộ đệm dự phòng rủi ro toàn hệ thống. Đây là chỉ báo rủi ro quan trọng mà bạn hoàn toàn không đề cập khi đánh giá sức khỏe ngân hàng. Cần nói rõ: rủi ro chất lượng tài sản và rủi ro cơ cấu vốn liên ngân hàng là hai chiều phân tích độc lập - một ngân hàng có thể yếu ở cả hai, mạnh ở cả hai, hoặc mạnh một chiều yếu một chiều. Dùng chiều này để phủ nhận chiều kia là logic chéo chiều. Điều đáng nói là Sacombank và Eximbank - hai ngân hàng không xuất hiện trong danh sách "vay ròng đáng lo" - lại ghi nhận lợi nhuận giảm sâu nhất Q1/2026 do áp lực trích lập dự phòng đột biến, không phải do cơ cấu vốn. Điều này cho thấy một bức tranh rủi ro toàn diện cần nhiều chiều phân tích hơn những gì bạn cung cấp. 6. Nhận định "xu hướng cấu trúc" - đúng về hiện tượng, yếu về phương pháp luận Xu hướng tăng tỷ trọng vốn liên ngân hàng là đáng theo dõi. Nhưng để kết luận đây là "cấu trúc" chứ không phải "chu kỳ", cần một ngưỡng định lượng cụ thể - ví dụ: xu hướng duy trì qua ít nhất hai chu kỳ lãi suất khác nhau, hoặc tỷ trọng tiếp tục tăng ngay cả khi spread tín dụng/huy động thu hẹp. Giai đoạn 2021–2025 trùng với những yếu tố chu kỳ rất đặc thù: tín dụng tăng tốc hậu COVID, room tín dụng liên tục được nới, lãi suất huy động thị trường 1 bị kiềm chế kéo dài. Tăng trưởng tín dụng toàn ngành dự kiến chậm lại trong 2026 sau khi đạt mức cao khoảng 19% năm 2025. Nếu tỷ trọng vốn liên ngân hàng tự điều chỉnh giảm trong 2–3 quý tới khi tín dụng hạ nhiệt, đó là bằng chứng của chu kỳ. Nếu vẫn tiếp tục tăng, phân tích có thể đúng về "cấu trúc". Đây là câu hỏi thực nghiệm cần dữ liệu tiếp theo - không phải câu hỏi có thể kết luận từ dữ liệu hiện tại theo hướng nào.

Ngọc Bảo

16:41 06/05/2026

Phân tích sâu, cảm ơn ad đã chia sẻ