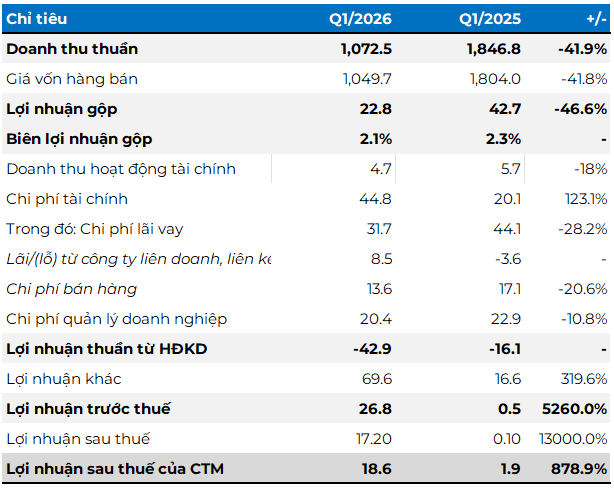

Trong 3 tháng đầu năm, SMC tiêu thụ hơn 72.000 tấn thép, giảm tới 47% so với cùng kỳ. Doanh thu cũng lao dốc gần 42%, chỉ còn hơn 1.070 tỷ đồng. Nguyên nhân chủ yếu đến từ việc doanh nghiệp gần như đã dừng toàn bộ hoạt động sản xuất thép truyền thống như cán thép, mạ kẽm, sản xuất ống thép.

🔄 Thay vì tiếp tục “ôm” mảng sản xuất vốn tiêu tốn nhiều chi phí, SMC đang xoay trục mạnh sang mô hình thương mại thép + gia công tại các cụm Coil Center, đúng theo lộ trình tái cấu trúc đã đề ra. Đây được xem là bước đi mang tính sống còn khi thị trường thép vẫn chưa thực sự hồi phục mạnh.

💸 Áp lực chi phí tài chính vẫn chưa buông tha doanh nghiệp. Trong quý vừa qua, chi phí tài chính của SMC tăng gấp đôi lên gần 45 tỷ đồng, chủ yếu do phải trích lập dự phòng cho cổ phiếu CTCP Tập đoàn Xây dựng Hòa Bình, trong khi cùng kỳ trước đó được hoàn nhập khoản này.

Ở chiều tích cực, chi phí lãi vay giảm 28% nhờ doanh nghiệp chủ động thanh lý tài sản và cắt giảm dư nợ vay.

🏭 Điểm sáng lớn nhất lại đến từ hoạt động ngoài cốt lõi khi lợi nhuận khác tăng vọt lên gần 70 tỷ đồng, gấp 4 lần cùng kỳ, nhờ ghi nhận từ việc chuyển nhượng tài sản tại Công ty TNHH Thép SMC.

Nhờ đó, SMC báo lãi ròng gần 19 tỷ đồng, tăng mạnh so với cùng kỳ. Tuy nhiên, giới đầu tư cũng nhìn rõ đây chưa phải sự phục hồi bền vững khi phần lớn lợi nhuận đến từ yếu tố bất thường và nền so sánh thấp.

🌍 Doanh nghiệp cũng thừa nhận bối cảnh quốc tế đang tạo thêm áp lực. Căng thẳng địa chính trị tại khu vực Trung Đông khiến chuỗi cung ứng gián đoạn, kéo chi phí logistics và năng lượng leo thang. Giá thép tăng nhưng sức mua vẫn khá dè dặt.

🏗️ Mảng thép xây dựng có dấu hiệu cải thiện nhưng chủ yếu vẫn là bán buôn nên biên lợi nhuận chưa thực sự hấp dẫn.

📊 Sau quá trình tái cấu trúc mạnh tay, sức khỏe tài chính của SMC đang dần ổn hơn:

- Tài sản ngắn hạn gần 2.000 tỷ đồng

- Tiền mặt + đầu tư tài chính ngắn hạn hơn 400 tỷ đồng

- Khoản phải thu giảm mạnh 44%, còn 725 tỷ đồng

- Nợ ngắn hạn giảm 17%, còn gần 3.200 tỷ đồng

- Nợ vay tài chính ngắn hạn còn hơn 1.700 tỷ đồng, giảm gần 20%

🚨 Giai đoạn 2026–2027 sẽ tiếp tục là hành trình “siết lại bộ máy” của SMC. Công ty cho biết sẽ tiếp tục thanh lý thêm 2-3 tài sản kém hiệu quả, đồng thời xử lý công nợ, bao gồm kế hoạch nhận tài sản cấn trừ từ nhóm Novaland.

🎯 Chiến lược mới của SMC là tập trung vào mô hình “Thương mại + Gia công + Gia tăng giá trị”, đặc biệt phục vụ chuỗi cung ứng cho các doanh nghiệp FDI lớn như Samsung Electronics.

💰 Đáng chú ý, doanh nghiệp quyết định không chia cổ tức (0%) để giữ lại nguồn lực giảm đòn bẩy tài chính. Mục tiêu là kéo tỷ lệ tổng nợ/vốn chủ sở hữu từ 3,4 lần xuống còn 2 lần, đồng thời giảm nợ vay/vốn chủ sở hữu từ 2 lần xuống còn 1 lần.

SMC cũng dự kiến chào bán 36,8 triệu cổ phiếu cho cổ đông hiện hữu để huy động 368 tỷ đồng, đồng thời để ngỏ khả năng phát hành riêng lẻ thêm 150 tỷ đồng.

🗣️ Chủ tịch HĐQT Phạm Hoàng Anh cho biết doanh nghiệp vẫn đang theo sát diễn biến vĩ mô: nếu thị trường xấu hơn, khả năng tăng vốn sẽ là điều khó tránh. Còn nếu tình hình ổn định hơn, phương án phát hành riêng lẻ có thể sẽ không cần kích hoạt.

👉 Tóm lại: SMC đã có lãi trở lại, nhưng đây mới chỉ là tín hiệu bước đầu sau cuộc tái cấu trúc mạnh tay. Câu hỏi lớn nhất lúc này là liệu doanh nghiệp có thể tạo ra lợi nhuận bền vững từ hoạt động cốt lõi, hay vẫn phải tiếp tục dựa vào bán tài sản để “cứu” lợi nhuận?

Ngọc Bảo

16:42 06/05/2026

Hay quá