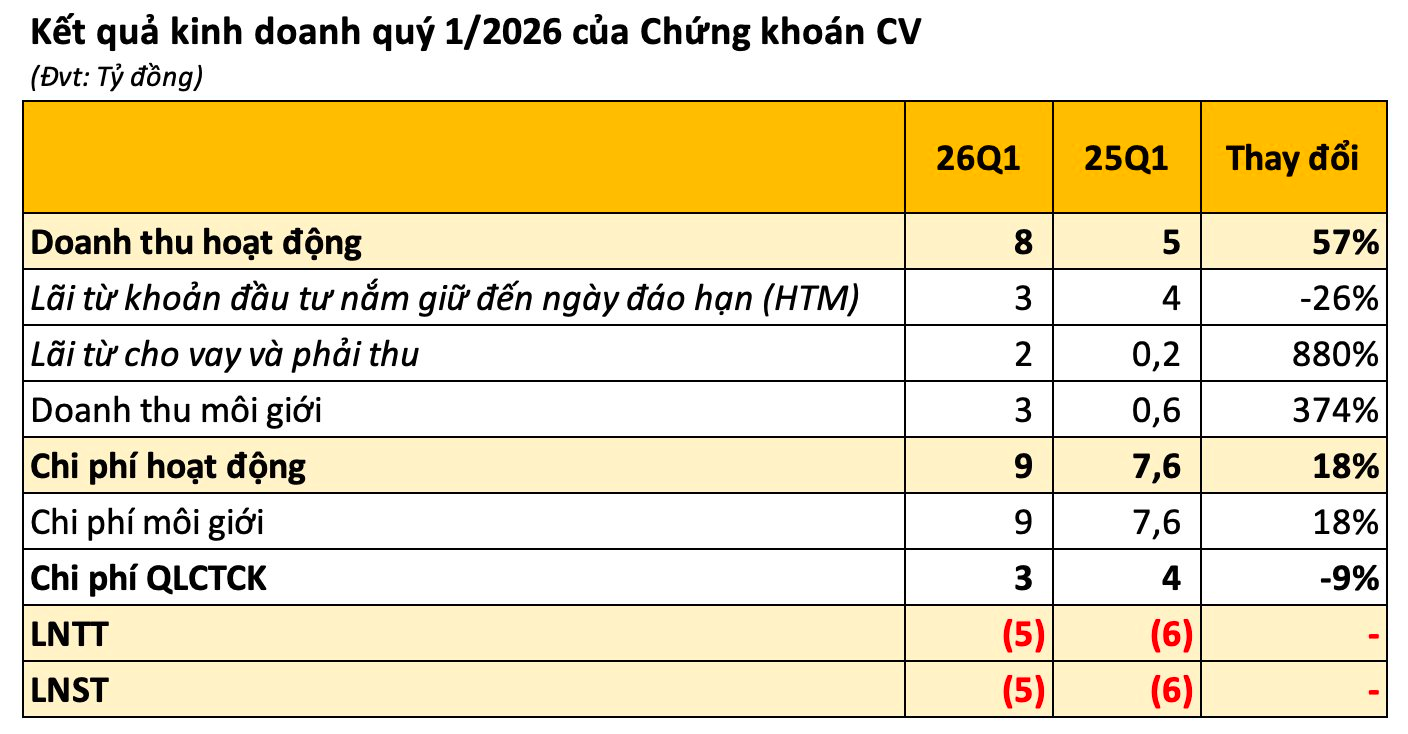

Theo BCTC quý I/2026, Công ty Cổ phần Chứng khoán CV (CVS) ghi nhận doanh thu hoạt động hơn 7,7 tỷ đồng, tăng 57% so với cùng kỳ. Nhìn qua tưởng có tín hiệu hồi phục, nhưng bóc kỹ thì bài toán lợi nhuận vẫn rất căng.

Nguồn thu lớn nhất vẫn đến từ khoản đầu tư nắm giữ đến ngày đáo hạn (HTM), mang về hơn 3 tỷ đồng, dù khoản này đã giảm 26%.

Điểm đáng chú ý là mảng cho vay margin và phải thu bất ngờ tăng mạnh 880%, lên gần 2 tỷ đồng. Doanh thu môi giới cũng tăng tới 374%, đạt gần 3 tỷ đồng.

Nghe thì khá tích cực… nhưng phần đau đầu nằm ở phía chi phí.

💸 Doanh thu tăng nhưng chi phí “nuốt sạch” lợi nhuận

Quý vừa rồi, CVS phải chi tới 9 tỷ đồng chi phí hoạt động, phần lớn nằm ở chi phí môi giới.

Chưa hết, công ty còn gánh thêm khoảng 3 tỷ đồng chi phí quản lý doanh nghiệp.

Kết quả cuối cùng: tiếp tục lỗ trước thuế 5 tỷ đồng trong quý I/2026.

Đây cũng là quý thứ 15 liên tiếp công ty này chìm trong thua lỗ — tức gần 4 năm liên tục chưa thoát khỏi vòng xoáy âm lợi nhuận.

🏦 Ôm 200 tỷ gửi ngân hàng nhưng vẫn lỗ

Tính đến ngày 31/3/2026, tổng tài sản của CVS đạt khoảng 327 tỷ đồng, tăng nhẹ khoảng 10 tỷ đồng so với đầu năm.

Trong đó đáng chú ý nhất là khoản đầu tư nắm giữ đến ngày đáo hạn lên tới 200 tỷ đồng, toàn bộ là tiền gửi có kỳ hạn tại ngân hàng.

Tuy nhiên, khoản này đã giảm khoảng 30 tỷ đồng so với cuối năm trước.

Dư nợ margin hiện đạt gần 33 tỷ đồng, tăng thêm khoảng 8 tỷ đồng so với đầu quý.

⚠️ Lỗ lũy kế gần 150 tỷ: bài toán sống còn

Điều đáng lo nhất nằm ở con số lỗ lũy kế gần 150 tỷ đồng tính tới cuối quý I/2026.

Với quy mô nhỏ, doanh thu chưa đủ lớn và chuỗi thua lỗ kéo dài suốt 15 quý, áp lực tái cấu trúc của CVS đang ngày càng lớn hơn.

Trong bối cảnh ngành chứng khoán đang phân hóa cực mạnh — nhóm top đầu lãi nghìn tỷ còn nhóm nhỏ vật lộn sinh tồn — CVS đang là ví dụ khá điển hình cho cuộc chơi ngày càng khốc liệt trên thị trường.

Nói ngắn gọn: thị trường càng cạnh tranh, công ty nhỏ càng dễ bị bỏ lại phía sau nếu không tìm được mô hình tăng trưởng mới.