💸 Lợi nhuận rơi mạnh dù thu nhập lãi vẫn tăng

📌 Theo BCTC quý IV/2025:

-

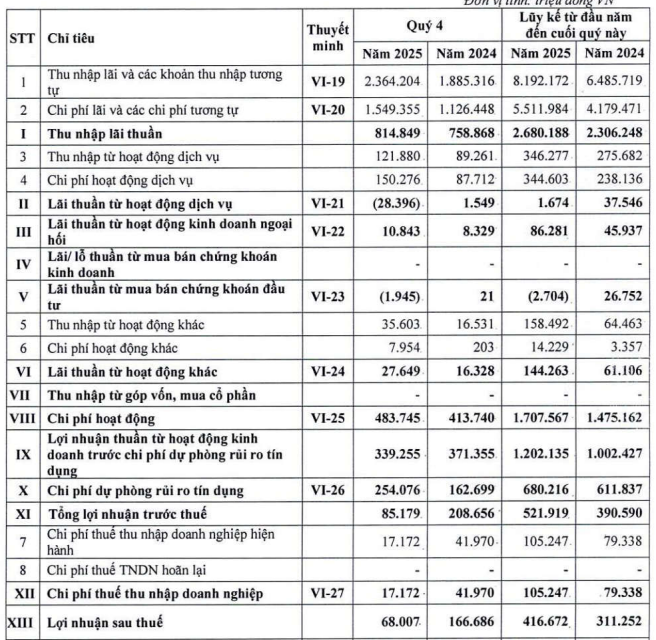

Lợi nhuận trước thuế: 85 tỷ đồng (🔻 59%)

-

Lợi nhuận sau thuế: 68 tỷ đồng (🔻 tương ứng)

-

Thu nhập lãi thuần: gần 815 tỷ đồng (🔺 7,4%)

👉 Thu nhập cốt lõi vẫn tăng, nhưng không đủ cứu lợi nhuận, khi các mảng ngoài lãi và chi phí dự phòng đồng loạt gây áp lực.

📉 Ngoài lãi “đuối sức”, dịch vụ lỗ nặng

💼 Hoạt động ngoài lãi quý IV chỉ mang về 8 tỷ đồng, giảm tới 69% so với cùng kỳ.

🔎 Chi tiết:

-

💱 Lãi thuần kinh doanh ngoại hối: +30%, đạt 10,8 tỷ đồng

-

📦 Lãi từ hoạt động khác: +69%, đạt 27,6 tỷ đồng

-

❌ Lỗ từ dịch vụ: -28,3 tỷ đồng

-

❌ Chứng khoán đầu tư: âm gần 2 tỷ đồng

➡️ Các điểm sáng không đủ bù cho mảng dịch vụ và đầu tư kém hiệu quả.

🧾 Dự phòng tăng 56% – “thủ phạm” chính bào mòn lợi nhuận

📊 Tổng thu nhập hoạt động (TOI) quý IV đạt 823 tỷ đồng (🔺 5%)

📈 Chi phí hoạt động: 484 tỷ đồng (🔺 17%)

➡️ Lợi nhuận thuần từ HĐKD: còn 339 tỷ đồng (🔻 9%)

⚠️ Đáng chú ý nhất:

-

Chi phí dự phòng rủi ro tín dụng: 254 tỷ đồng (🔺 56%)

👉 Đây là nguyên nhân trực tiếp khiến lợi nhuận quý 4 lao dốc mạnh.

📆 Cả năm vẫn tăng trưởng, nhưng quý cuối năm “gãy nhịp”

📈 Lũy kế năm 2025:

-

TOI: 2.910 tỷ đồng (🔺 17%)

-

Lợi nhuận thuần HĐKD: tăng 20%

-

Chi phí dự phòng: chỉ tăng 11%

-

Lợi nhuận trước thuế: 522 tỷ đồng (🔺 34%)

-

Lợi nhuận sau thuế: 417 tỷ đồng (🔺 tương ứng)

📌 Tuy nhiên, quý IV suy yếu cho thấy rủi ro tín dụng đang dồn về cuối năm.

🚨 Nợ xấu vượt ngưỡng 3% – tín hiệu cảnh báo

📍 Tại ngày 31/12/2025:

-

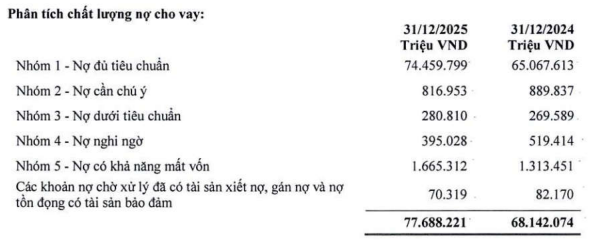

Tổng tài sản: 133.048 tỷ đồng (🔺 gần 30%)

-

Dư nợ cho vay: 77.688 tỷ đồng (🔺 14%)

-

Tiền gửi khách hàng: 71.414 tỷ đồng (🔺 6%)

⚠️ Chất lượng tài sản đáng lo ngại:

-

Tổng nợ xấu (nhóm 3–5): 2.341 tỷ đồng (🔺 11,4%)

-

Tỷ lệ nợ xấu (NPL): 3,01% → vượt ngưỡng an toàn 3%

📌 Đặc biệt, nợ có khả năng mất vốn tăng gần 27%, cho thấy áp lực trích lập vẫn còn lớn trong các kỳ tới.

👥 Chi phí nhân sự tăng nhanh

-

Số nhân sự bình quân 2025: 2.873 người (🔺 6%)

-

Chi phí bình quân/người: 27,5 triệu đồng/tháng (🔺 12%)

➡️ Góp phần khiến chi phí hoạt động tăng mạnh, trong khi lợi nhuận quý cuối năm suy giảm.

🧮 Vốn chủ sở hữu tăng, nhưng bài toán rủi ro còn đó

📌 Cuối năm 2025:

-

Vốn chủ sở hữu: 7.460,5 tỷ đồng (🔺 21,2%)

-

Vốn điều lệ: 6.408,2 tỷ đồng (🔺 16,1%)

-

LN chưa phân phối: 732,7 tỷ đồng (🔺 93,6%)

🎯 Kế hoạch 2026–2030: Tham vọng lớn, thách thức không nhỏ

BVBank đặt mục tiêu:

-

🏦 Tổng tài sản: 154.000 – 296.000 tỷ đồng

-

💳 Dư nợ tín dụng: 92.000 – 179.000 tỷ đồng

-

💰 Vốn điều lệ: 9.500 – 14.000 tỷ đồng

-

🚦 Nợ xấu < 3%, ROE bình quân 10%

👉 Tuy nhiên, với lợi nhuận quý 4 lao dốc và nợ xấu vượt chuẩn, bài toán kiểm soát rủi ro tín dụng và hiệu quả vận hành sẽ là thách thức lớn trong giai đoạn tới.