📉 Quý IV trích lập tăng sốc, lợi nhuận lao dốc

🔎 Trong quý IV/2025:

-

💰 Thu nhập lãi thuần đạt 7.093 tỷ đồng, gần như đi ngang so với cùng kỳ 2024

-

⚠️ Chi phí dự phòng rủi ro tín dụng tăng vọt từ 148 tỷ đồng lên 1.957 tỷ đồng

-

📉 Lợi nhuận trước thuế theo đó giảm 39%, còn 3.467 tỷ đồng

➡️ Dự phòng tăng mạnh đã “ăn mòn” đáng kể kết quả kinh doanh trong quý cuối năm.

📊 Cả năm 2025: Dự phòng gấp đôi, lợi nhuận giảm 7%

📌 Lũy kế cả năm 2025:

-

💸 Chi phí dự phòng rủi ro tín dụng tăng gấp đôi, lên 3.335 tỷ đồng

-

📉 Lợi nhuận trước thuế đạt 19.539 tỷ đồng, giảm 7% so với năm trước

-

🎯 So với kế hoạch 23.000 tỷ đồng, ACB hoàn thành gần 85% mục tiêu

➡️ Dù hoạt động kinh doanh cốt lõi vẫn ổn định, trích lập dự phòng cao đã trở thành điểm trừ lớn nhất trong bức tranh lợi nhuận năm qua.

⚖️ Thu nhập ngoài lãi bù đắp phần nào áp lực

📈 Một số mảng kinh doanh ngoài lãi ghi nhận tăng trưởng tích cực:

-

💱 Lãi kinh doanh ngoại hối tăng 48%, đạt 1.732 tỷ đồng

-

📊 Lãi mua bán chứng khoán kinh doanh gấp 2,3 lần, đạt 474 tỷ đồng

-

📦 Hoạt động khác thu về hơn 1.023 tỷ đồng, tăng 64%

📉 Trong khi đó:

-

💰 Thu nhập lãi thuần cả năm giảm nhẹ 3%, còn 26.906 tỷ đồng

-

🧾 Lãi từ dịch vụ giảm 3%, đạt 3.147 tỷ đồng

🏦 Tổng tài sản vượt 1 triệu tỷ, tín dụng tăng mạnh

📌 Tính đến 31/12/2025:

-

🏗️ Tổng tài sản vượt mốc 1 triệu tỷ đồng, tăng 19% so với đầu năm

-

💳 Dư nợ cho vay khách hàng đạt 686.777 tỷ đồng, tăng 18%

-

💼 Tổng huy động vốn (gồm GTCG) đạt 718.000 tỷ đồng, tăng 12%

-

💵 Tiền gửi khách hàng đạt 585.180 tỷ đồng, tăng 9%

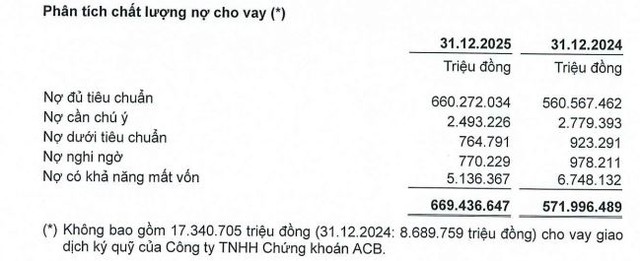

🛡️ Điểm sáng: Nợ xấu giảm mạnh, tỷ lệ chỉ còn 1%

✅ Về chất lượng tài sản:

-

📉 Tổng nợ xấu giảm 23%, còn 6.671 tỷ đồng

-

🔽 Nợ dưới tiêu chuẩn giảm 17%

-

🔽 Nợ nghi ngờ giảm 21%

-

🔽 Nợ có khả năng mất vốn giảm 24%, nhưng vẫn chiếm ~77% tổng nợ xấu

📊 Tỷ lệ nợ xấu/dư nợ:

-

Đầu năm: 1,51%

-

Cuối năm: 1%

➡️ Đây được xem là điểm tích cực nổi bật, cho thấy ACB vẫn kiểm soát tốt rủi ro tín dụng dù trích lập mạnh tay.