Câu chuyện bắt đầu từ cuộc gọi mời chào "đầu tư tài chính, gửi tiết kiệm siêu lời" từ người tự xưng là nhân viên ngân hàng. Huy được hẹn ra quán cà phê tư vấn — nói chuyện đầu tư lãi tối thiểu 9%/năm, 5 năm rút gốc lãi không mất phí. Nghe hấp dẫn, Huy chốt deal 200 triệu ngay năm đầu, bảo hiểm nhân thọ chỉ là “quà tặng kèm” (!?).

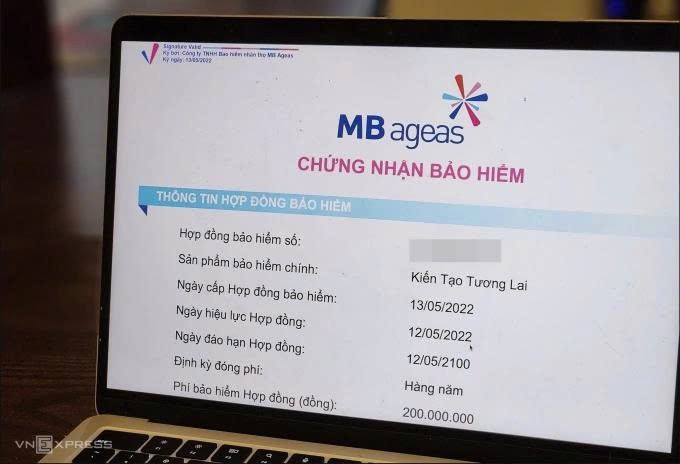

Đến năm thứ hai, check app bảo hiểm thấy tài khoản chỉ còn 40 triệu. Hỏi lại thì được tư vấn: "Yên tâm đi, 5 năm nhận lại đủ". Thế là đóng thêm 200 triệu năm hai. Nhưng rồi đầu năm nay, sau khi đọc nhiều bài bóc phốt ngành bảo hiểm, Huy tá hỏa phát hiện mình đã ký hợp đồng bảo hiểm nhân thọ đến năm... 2100!

Không những thế, các thông tin như email, tình trạng hôn nhân, thu nhập (1,2 tỷ đồng/năm) đều bị “điền hộ”. Ký đúng một chỗ xác nhận chuyển tiền, nhưng chữ ký đó lại bị scan dán khắp hợp đồng điện tử.

Huy kiện MB Ageas ra tòa, đòi tuyên hợp đồng vô hiệu, hoàn tiền 400 triệu kèm lãi 9%/năm. Phía công ty bảo hiểm nói chắc nịch: hợp đồng hợp pháp, khách tự nguyện, tự khai thông tin, công ty không có nghĩa vụ xác minh lại.

Tòa thì phán: Không có bằng chứng nào chứng minh bị lừa, hợp đồng đã thực hiện, không vô hiệu, và... bác toàn bộ yêu cầu khởi kiện.

👉 Bài học đắt giá 400 triệu đồng: Ký gì cũng phải đọc kỹ, kể cả ngồi quán cà phê, kể cả người tư vấn mặc áo ngân hàng!