Kết quả?

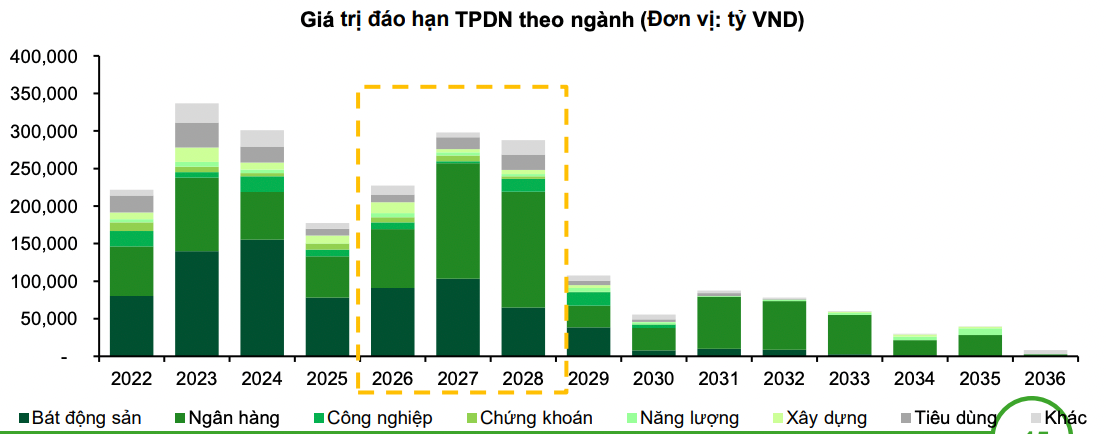

👉 Năm 2026 trở thành điểm đáo hạn tập trung của các lô trái phiếu từng “có vấn đề”.

👉 Hơn 200.000 tỷ đồng trái phiếu doanh nghiệp dự kiến đáo hạn trong năm nay.

👉 Nhóm bất động sản tiếp tục chiếm tỷ trọng lớn nhất.

🏗️ Bất động sản vẫn “nặng” nợ

Theo dữ liệu từ VIS Rating và các công ty chứng khoán, hơn một nửa giá trị trái phiếu đáo hạn năm 2026 thuộc nhóm địa ốc.

Các doanh nghiệp có lượng đáo hạn lớn gồm:

-

CTCP Đầu tư & Xây dựng Vạn Trường Phát (~10.000 tỷ đồng)

-

BĐS Hải Đăng (~6.650 tỷ đồng)

-

BĐS Trường Minh (~5.500 tỷ đồng)

-

CTCP Đầu tư Tân Thành Long An

-

Tập đoàn R&H (~5.000 tỷ đồng)

Trong đó, Tập đoàn R&H là cái tên đáng chú ý khi:

-

Có 2 lô trái phiếu tổng giá trị 5.000 tỷ đồng đang lưu hành

-

Nhiều lần xin chậm thanh toán lãi

-

Từng bị Ủy ban Chứng khoán Nhà nước xử phạt vì vi phạm công bố thông tin

Báo cáo tài chính gần nhất (2023) cho thấy doanh nghiệp lỗ lũy kế hơn 1.120 tỷ đồng, tổng nợ hơn 8.386 tỷ đồng.

📉 Áp lực thật sự “hạ nhiệt” hay chỉ dời sang tương lai?

Năm 2025, thị trường có vẻ bớt căng thẳng:

-

Giá trị trái phiếu chậm thanh toán giảm ~22%

-

Hoạt động mua lại trước hạn tăng mạnh (~310.000 tỷ đồng)

-

Tỷ trọng trái phiếu “có vấn đề” giảm còn khoảng 14%

Nhưng theo Chứng khoán Vietcombank (VCBS):

⚠️ Phần lớn trái phiếu “có vấn đề” đã được gia hạn 2 năm.

⚠️ Áp lực 2025 giảm là nhờ tái cấu trúc.

⚠️ Cao điểm thực sự có thể rơi vào giai đoạn 2026–2028.

Nói cách khác, quả bóng nợ không biến mất – nó chỉ được đá xa thêm hai năm.

📊 Bức tranh lớn của thị trường

-

Dư nợ trái phiếu doanh nghiệp 2025: khoảng 1,33 triệu tỷ đồng (~11,7% GDP)

-

Vẫn thấp hơn mục tiêu 25% GDP theo định hướng phát triển thị trường vốn

-

Ngân hàng chiếm 64% giá trị phát hành mới

-

Bất động sản chiếm khoảng 26%

Trong bối cảnh ngân hàng bị giới hạn tăng trưởng tín dụng và yêu cầu an toàn vốn cao hơn, trái phiếu doanh nghiệp vẫn là kênh huy động trung – dài hạn quan trọng.

🎯 Kịch bản nào cho 2026?

Có hai khả năng:

1️⃣ Kịch bản tích cực

-

Chính sách tiền tệ tiếp tục hỗ trợ

-

Bất động sản phục hồi thanh khoản

-

Doanh nghiệp tái cơ cấu thành công

2️⃣ Kịch bản rủi ro

-

Dòng tiền bán hàng không đủ trả nợ

-

Gia hạn tiếp khó khăn hơn

-

Rủi ro vỡ nợ cục bộ tái xuất hiện