📊 Dư nợ hơn 92.000 tỷ, chiếm 36% tổng nguồn vốn

Theo báo cáo tài chính kiểm toán năm 2025, tổng dư nợ vay của Tập đoàn Hòa Phát đạt 92.174 tỷ đồng, giảm nhẹ so với quý trước nhưng vẫn ở mức cao.

Cơ cấu nợ gồm:

- Vay ngắn hạn: 64.695 tỷ đồng

- Vay dài hạn: 27.479 tỷ đồng

👉 Quy mô vay tương đương khoảng 36% tổng nguồn vốn.

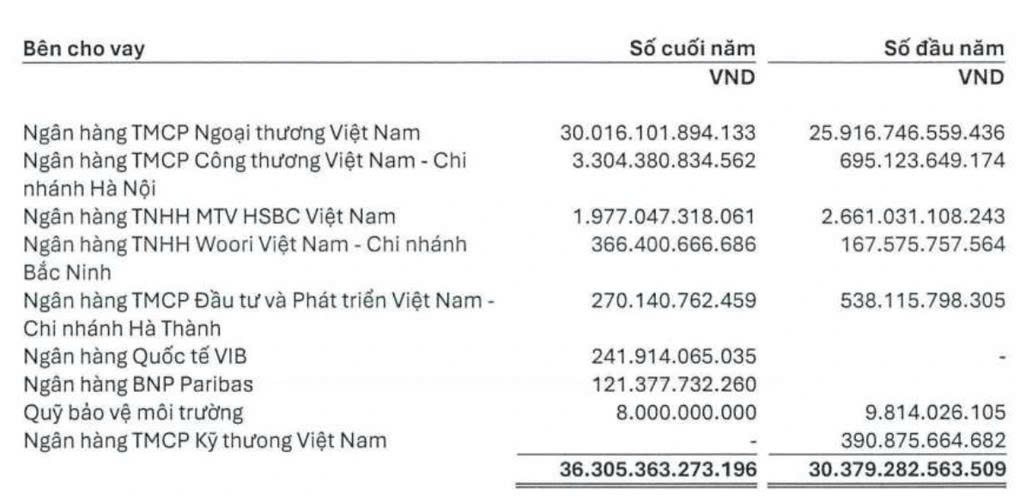

🏦 Một ngân hàng Big4 cho vay hơn 1 tỷ USD

Đáng chú ý, Vietcombank đang là chủ nợ lớn nhất khi cho Hòa Phát vay khoảng 30.016 tỷ đồng (~1 tỷ USD), chiếm gần 1/3 tổng dư nợ và tăng khoảng 16% so với đầu năm.

Ngoài ra, doanh nghiệp còn vay:

- Hơn 3.300 tỷ tại VietinBank

- Gần 2.000 tỷ tại HSBC Việt Nam

📈 Chi phí lãi vay tăng mạnh

Năm 2025, chi phí lãi vay của Hòa Phát lên tới 3.115 tỷ đồng, tăng 36% so với cùng kỳ.

Nguyên nhân chính gồm:

- Dừng vốn hóa lãi vay sau khi dự án Dung Quất 2 đi vào vận hành

- Mặt bằng lãi suất tăng

- Quy mô vay duy trì ở mức cao

💱 Áp lực tỷ giá: Lỗ hơn 600 tỷ đồng

Việc sử dụng các khoản vay bằng USD trong bối cảnh tỷ giá biến động khiến doanh nghiệp ghi nhận lỗ tỷ giá ròng 605 tỷ đồng ⚠️.

💵 Tiền mặt vẫn “dày” hơn 30.000 tỷ

Dù vay nợ lớn, Hòa Phát vẫn duy trì lượng tiền mặt và tiền gửi ngân hàng lên tới 30.033 tỷ đồng.

Trong đó:

- ~19.484 tỷ là tiền gửi kỳ hạn (lãi suất 4,1% – 8,5%/năm)

- Phần còn lại là tiền gửi ngắn hạn

👉 Riêng tiền lãi từ hoạt động gửi ngân hàng trong năm đạt 1.263 tỷ đồng.