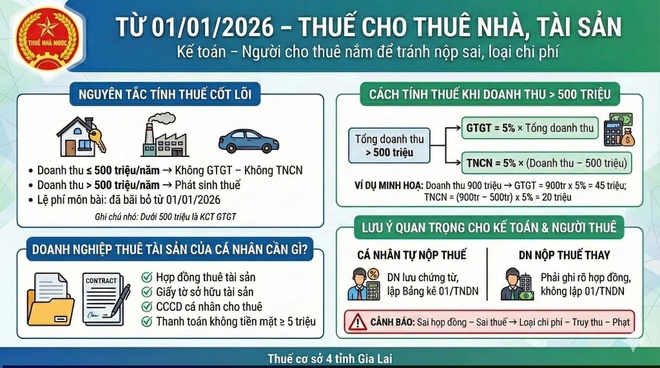

🔹 Doanh thu ≤ 500 triệu/năm → ❌ Không phải nộp thuế

Nếu tổng tiền cho thuê trong năm không vượt 500 triệu đồng, cá nhân:

-

❌ Không phải nộp thuế GTGT

-

❌ Không phải nộp thuế TNCN

-

❌ Không còn lệ phí môn bài (đã chính thức bãi bỏ từ 1/1/2026)

👉 Cho thuê nhỏ lẻ, một căn hộ, một mặt bằng nhỏ: nhẹ gánh hơn trước khá nhiều.

🔺 Doanh thu > 500 triệu/năm → 💸 Bắt đầu phát sinh thuế

Khi vượt mốc 500 triệu, nghĩa vụ thuế được tính như sau:

✅ Thuế GTGT:

-

5% × toàn bộ doanh thu

✅ Thuế TNCN:

-

5% × (phần doanh thu vượt 500 triệu)

📌 Ví dụ dễ hiểu:

-

Doanh thu cho thuê: 900 triệu/năm

-

Thuế GTGT: 900 × 5% = 45 triệu

-

Thuế TNCN: (900 – 500) × 5% = 20 triệu

👉 Tổng thuế phải nộp: 65 triệu đồng/năm

🧾 Doanh nghiệp thuê nhà của cá nhân cần lưu ý gì?

Để khoản thuê được tính chi phí hợp lệ, doanh nghiệp cần:

-

📄 Hợp đồng thuê tài sản

-

🏠 Giấy tờ chứng minh quyền sở hữu

-

🪪 CCCD của cá nhân cho thuê

-

💳 Thanh toán không dùng tiền mặt với khoản từ 5 triệu đồng trở lên

⚠️ Thanh toán tiền mặt sai quy định = nguy cơ bị loại chi phí khi quyết toán thuế.

🔄 Ai nộp thuế? Có 2 kịch bản

1️⃣ Cá nhân tự nộp thuế

→ Doanh nghiệp chỉ lưu hồ sơ + lập Bảng kê 01/TNDN

2️⃣ Doanh nghiệp nộp thuế thay

→ Phải ghi rõ trong hợp đồng

→ ❌ Không cần lập Bảng kê 01/TNDN

📌 Làm sai hợp đồng hoặc kê khai sai → truy thu + phạt là chuyện hoàn toàn có thể xảy ra.