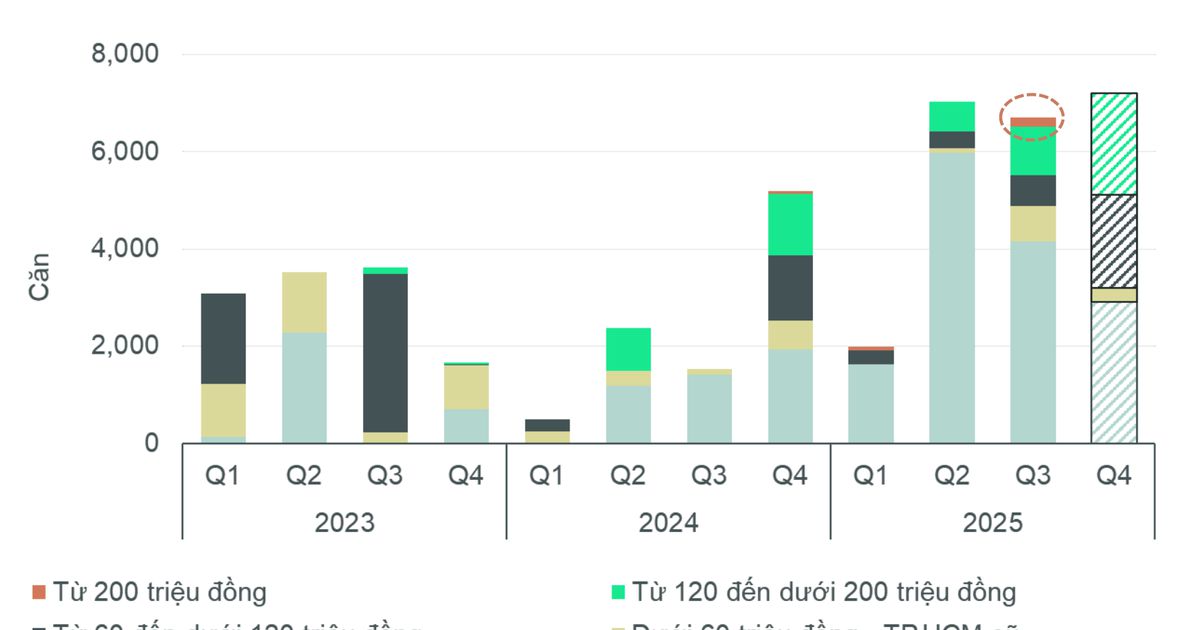

🔥 TP.HCM (cũ): Giá leo thang, xuất hiện thêm căn hộ 200 triệu+/m²

-

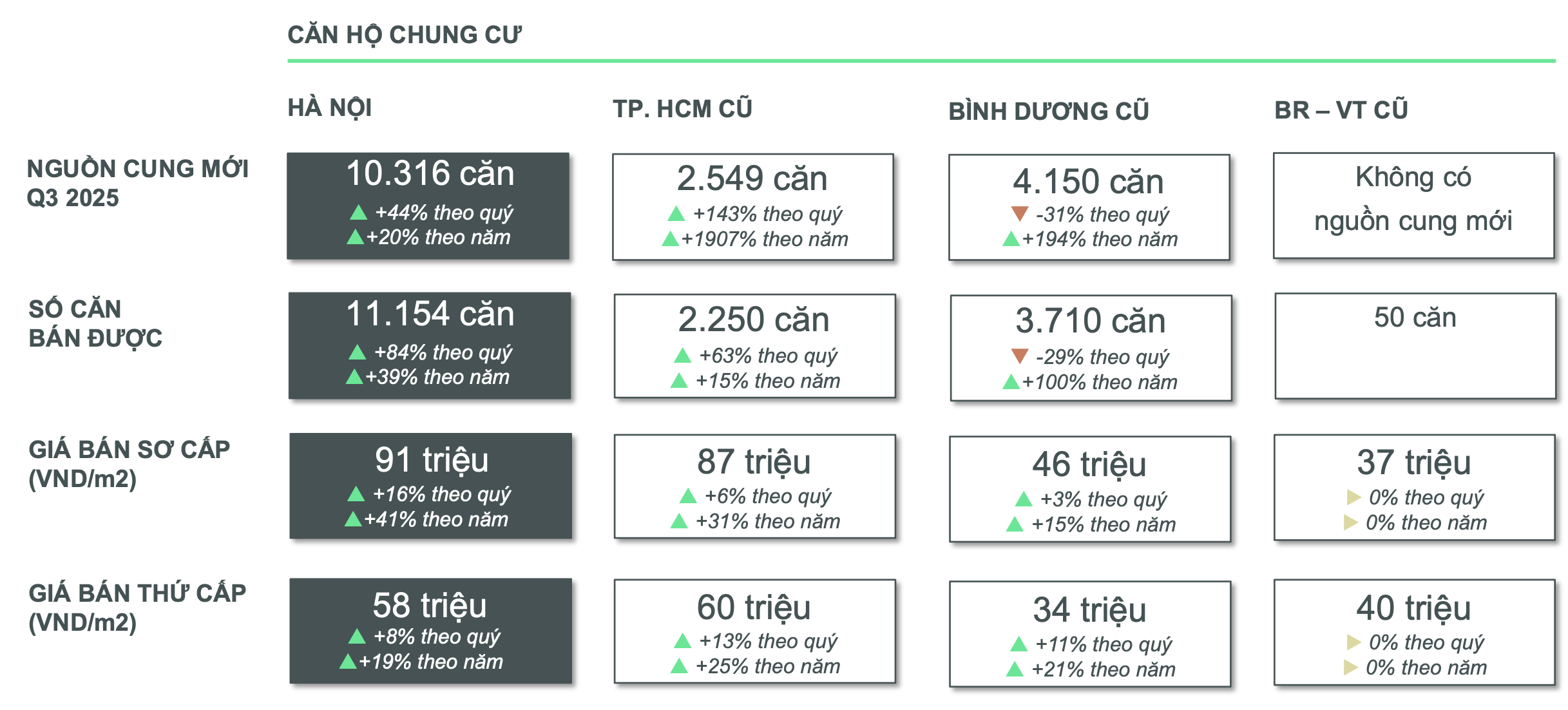

Quý 3/2025 có 2.549 căn mở bán mới.

-

Giá sơ cấp: 87 triệu/m², tăng 6,3% theo quý – 31% theo năm.

-

Giá thứ cấp bị “kéo lên”: 60 triệu/m², tăng 13% theo quý – 25% theo năm.

💡 Tỷ lệ hấp thụ giỏ hàng mới giảm từ 90% → 68% do giá tăng quá nhanh, người mua bắt đầu “chùn tay” dù nhu cầu vẫn cao.

🏡 Nhà thấp tầng: Giao dịch bật tăng nhưng giá vẫn “neo cứng”

-

Nguồn cung mới: 220 căn (+197% theo quý)

-

Giá sơ cấp: 303 triệu/m² – giữ ổn.

-

Giá thứ cấp: 167 triệu/m² đất, +18% theo năm.

-

Giao dịch thành công: 170+ căn, tăng gấp 2,08 lần.

👉 Nguồn cung hạn chế khiến giá thứ cấp tiếp tục leo thang.

🏭 Bình Dương: “Thủ phủ” căn hộ tầm trung dưới 60 triệu/m²

Trong 9 tháng đầu năm:

-

Gần 11.000 căn hộ mới giá < 60 triệu/m² → chiếm 75% nguồn cung vùng

-

Nhà thấp tầng: 180 căn, giá 90 triệu/m²

Bình Dương tiếp tục là “xương sống” nhà ở tầm trung nhờ lực cầu từ công nhân – kỹ sư – chuyên gia KCN.

Tỷ suất cho thuê gần KCN vẫn hấp dẫn 🔥.

🌊 Bà Rịa – Vũng Tàu: Nổi bật ở nghỉ dưỡng & logistics

-

Không có căn hộ mới quý 3

-

Nhà thấp tầng: 412 căn, giá 155 triệu/m²

2 cực phát triển rõ rệt:

-

Nghỉ dưỡng – du lịch: Hồ Tràm – Xuyên Mộc → “thủ phủ resort cao cấp”

-

Cảng biển – Logistics: Phú Mỹ → hưởng lợi trực tiếp từ cụm Cái Mép – Thị Vải

🌐 TP.HCM mới (sáp nhập): Cơ hội và áp lực song hành

CBRE đánh giá siêu đô thị 20+ triệu dân sẽ trở thành “thỏi nam châm FDI” với:

✨ Các khu đô thị chuyên đề:

-

Cảng biển (Phú Mỹ)

-

Công nghệ cao (Thủ Đức, Bình Dương)

-

Du lịch biển (Vũng Tàu – Long Hải)

✨ Động lực tăng giá tài sản:

-

Vành đai 3 – 4, cao tốc, metro

-

Đầu tư công quy mô cực lớn

Tuy nhiên:

⚠️ Áp lực hạ tầng

⚠️ Bộ máy hành chính phức tạp

⚠️ Chênh lệch phát triển giữa các vùng

Nếu vượt qua, vùng TP.HCM – Bình Dương – Bà Rịa Vũng Tàu có thể trở thành động lực tăng trưởng số 1 cả nước.