💬 “Đà tăng trưởng tín dụng yếu đi đang gây sức ép trực tiếp lên biên lãi ròng (NIM) và lợi nhuận cốt lõi của ngành,” FiinGroup nhận định.

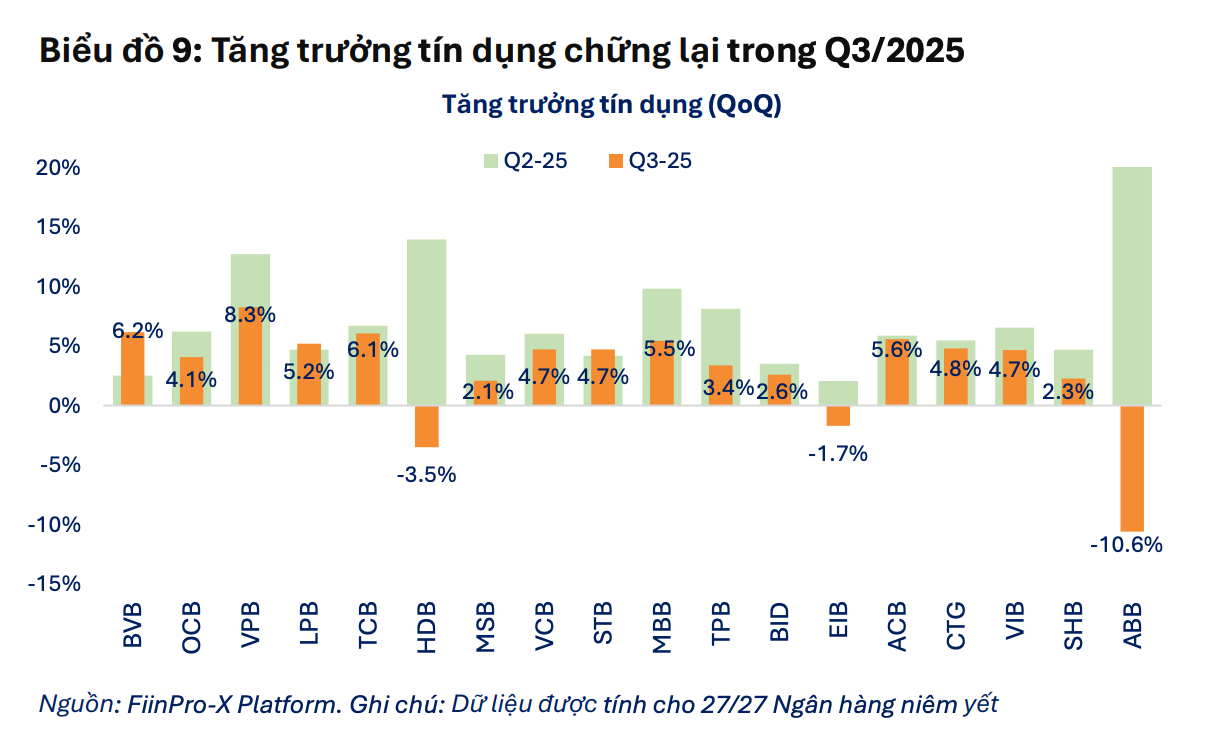

🏦 Ngân hàng tăng mạnh – tăng yếu: khoảng cách rõ rệt

Một số nhà băng vẫn tăng khá:

-

BVBank: +6,2%

-

VPBank: +8,3% (tăng mạnh nhất hệ thống)

-

Techcombank, LPBank, OCB: quanh 4–6%

-

Vietcombank, Sacombank: ~4,7%

-

MB: +5,5%

-

TPBank: +3,4%

Nhưng nhóm giảm cũng không ít 😬:

-

HDBank: -3,5%

-

Eximbank: -1,7%

-

ABBANK: giảm sâu nhất -10,6%

Các ngân hàng quốc doanh như BIDV, VietinBank, Vietcombank tiếp tục tăng chậm hơn mặt bằng chung do phải giữ lãi vay thấp.

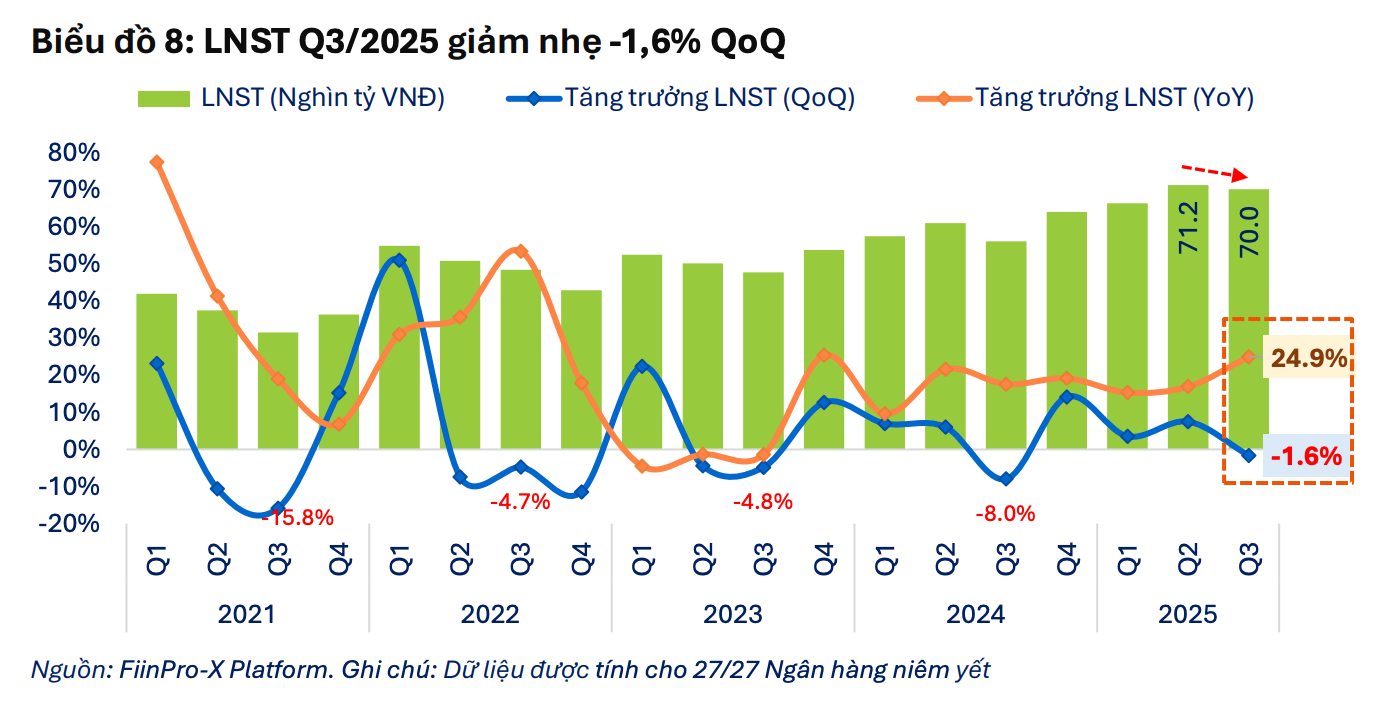

💰 Lợi nhuận tăng nhưng đà phục hồi yếu đi

Lợi nhuận toàn ngành quý III vẫn tăng 24,9% so với cùng kỳ, đạt mức cao nhất trong 7 quý, nhờ:

-

Thu nhập ngoài lãi tăng mạnh tại VPBank, VietinBank, SHB

-

Chi phí dự phòng giảm ở VietinBank, Sacombank, BVBank, OCB

Tuy nhiên, so với quý II, lợi nhuận giảm 1,6%, cho thấy đà phục hồi chưa bền vững khi tín dụng và NIM cùng chịu áp lực 🔻

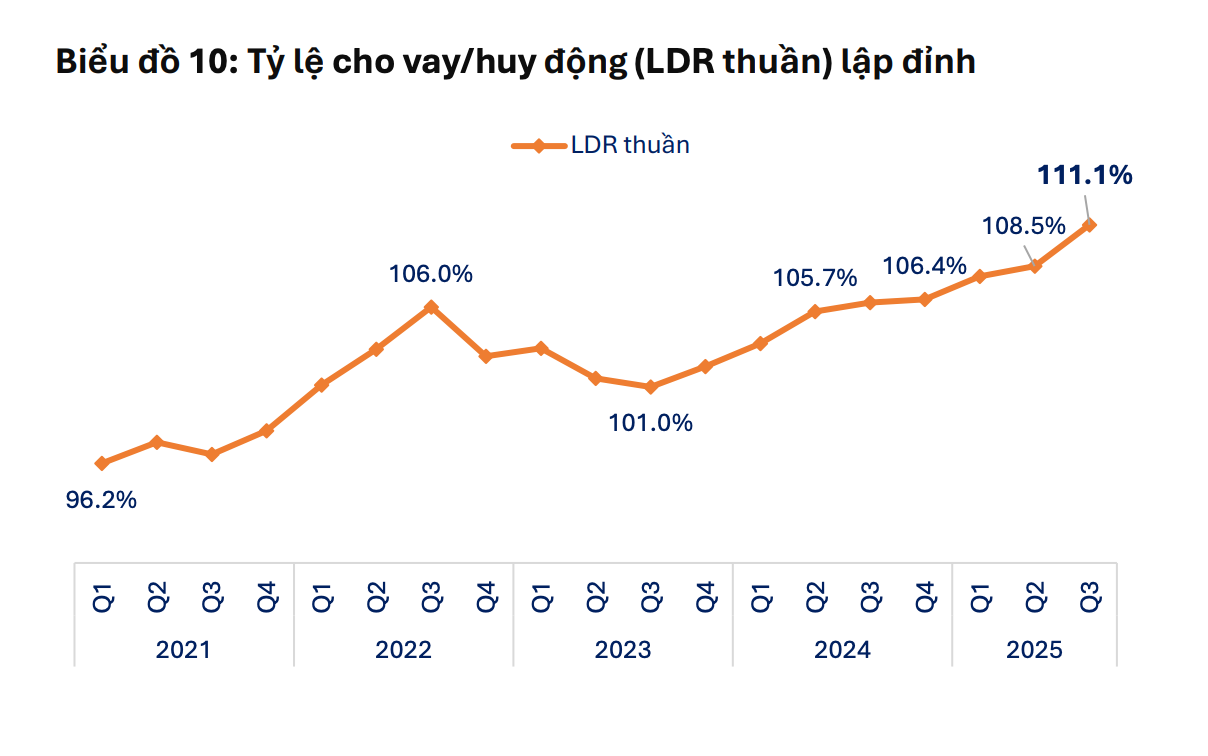

⚙️ Áp lực thanh khoản và biên lãi ròng

-

Tỷ lệ cho vay/huy động (LDR) toàn hệ thống lên tới 111,1% – mức cao nhất nhiều năm

-

NIM toàn hệ thống giảm về 3,0%, thấp nhất kể từ 2018

-

Nhóm ngân hàng nhà nước duy trì NIM vùng đáy 2,0–2,6% do phải giữ lãi suất cho vay thấp

-

Trong khi đó, nhiều ngân hàng tư nhân cải thiện NIM nhờ cho vay bán lẻ và tăng trưởng tín dụng ổn định

📊 Chất lượng tài sản: Ổn định nhưng chưa bền

Tỷ lệ nợ xấu nội bảng (NPL) của 27 ngân hàng giảm nhẹ còn 2,0%, so với 2,1% đầu năm.

FiinGroup đánh giá: đây là tín hiệu tích cực, song vẫn cần thời gian để phản ánh hết các khoản nợ tái cơ cấu.

🔎 Xu hướng chung: “Tăng chậm nhưng thực chất hơn”

Cả FiinGroup và Chứng khoán Rồng Việt (VDSC) cùng nhận định:

-

Tăng trưởng tín dụng quý III đều hơn giữa các nhóm ngân hàng, không còn phân hóa mạnh như trước.

-

Tín dụng trung – dài hạn tăng nhanh hơn ngắn hạn, phản ánh nhu cầu đầu tư – sản xuất thực chất đang phục hồi.

-

Nhiều nhà băng đã gần chạm trần room tín dụng và chuyển sang tối ưu lợi nhuận thay vì mở rộng quy mô ồ ạt.