-

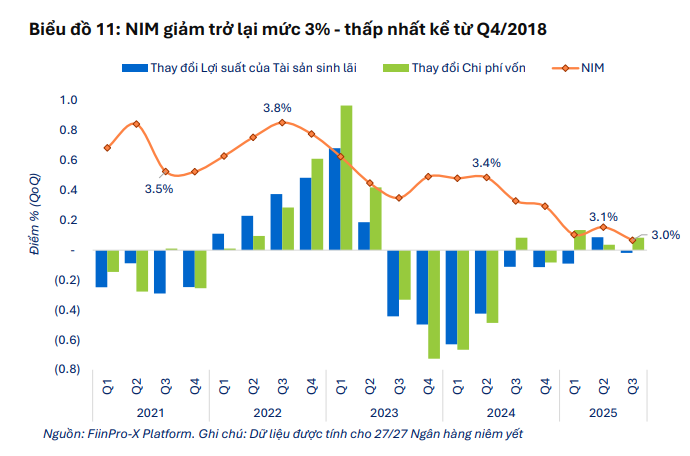

Nguyên nhân: chi phí vốn tăng nhanh hơn lợi suất tài sản sinh lãi, tín dụng tăng chậm và lãi suất huy động duy trì cao 💸

-

Mức đỉnh trước đó: 3,8% vào đầu 2022, từng hồi phục ngắn hạn lên 3,4% năm 2024

🌟 Điểm sáng từ ngân hàng tư nhân

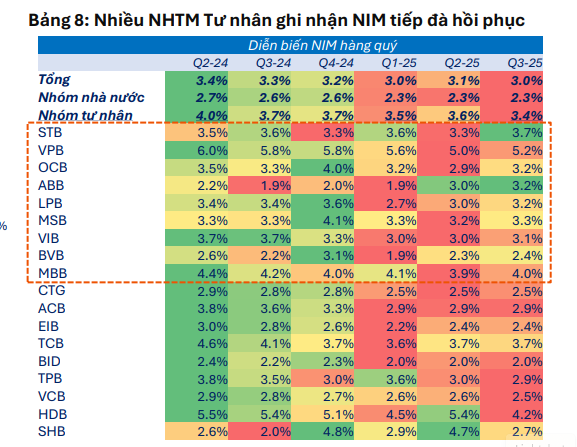

Các ngân hàng thương mại cổ phần tư nhân đang “gánh team” với NIM trung bình 3,4%, cao hơn nhóm Nhà nước (2,6%).

-

VPBank: 5,2%

-

MB: 4,3%

-

Sacombank: 3,7% (được ghi nhận lại thu nhập từ tái cơ cấu khu công nghiệp Phong Phú)

-

OCB: 3,2%

-

VIB: 3,1%

Chiến lược thành công: tăng trưởng tín dụng bán lẻ, tối ưu lợi suất trên tài sản sinh lãi 💡

🏦 Ngân hàng Nhà nước vẫn ì ạch

-

VCB, BIDV, VietinBank: NIM chỉ 2-2,6%

-

Lý do: phải ưu tiên nhiệm vụ chính sách, hạ lãi suất cho vay hỗ trợ tăng trưởng kinh tế, trong khi chi phí huy động cao

🔮 Nhận định

-

Ngân hàng tư nhân: NIM dự kiến tiếp tục cải thiện nhờ CASA, bán lẻ và dịch vụ phí

-

Ngân hàng Nhà nước: khó tăng đáng kể NIM cho đến khi lãi suất nới lỏng và tín dụng phục hồi mạnh