🔻 Doanh thu đi xuống, chi phí đội lên

-

Doanh thu phí bảo hiểm: 1.660 tỷ đồng, giảm 3,6% so với cùng kỳ 2024.

-

Bảo hiểm liên kết đầu tư: 1.166 tỷ đồng (≈70%).

-

Sản phẩm bổ sung: 330 tỷ đồng.

-

Bảo hiểm hưu trí: 150 tỷ đồng.

-

Bảo hiểm tử kỳ: tăng vọt từ chưa tới 1 tỷ lên 31 tỷ đồng.

-

-

Chi bồi thường & trả quyền lợi: 256 tỷ đồng (+8%).

-

Chi phí dự phòng nghiệp vụ: 708 tỷ đồng (+31%), đẩy tổng chi bồi thường và dự phòng lên 928 tỷ đồng.

➡️ Kết quả: Lợi nhuận gộp từ kinh doanh bảo hiểm chỉ còn 538 tỷ đồng, giảm gần 25%.

💸 Hoạt động tài chính không cứu vãn được

-

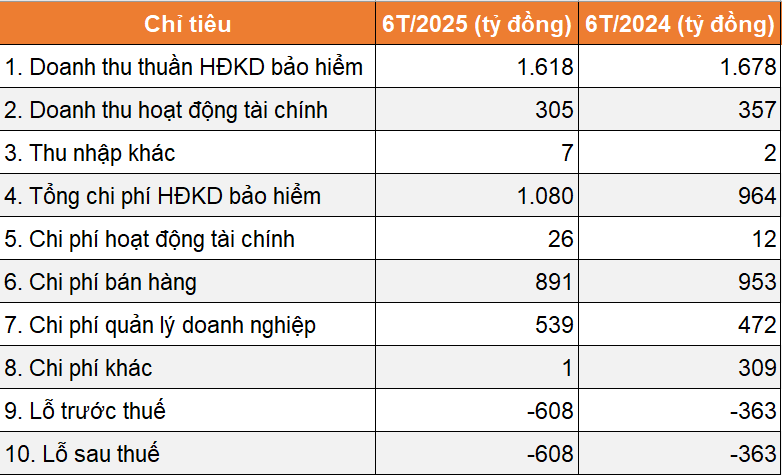

Doanh thu tài chính: 305 tỷ đồng (giảm 15%).

-

Chi phí tài chính: 26 tỷ đồng (tăng gấp đôi).

-

Chi phí bán hàng: 891 tỷ đồng (duy trì mức cao).

-

Chi phí quản lý doanh nghiệp: 539 tỷ đồng (+14%).

➡️ Kết quả: Sun Life lỗ thuần 614 tỷ đồng, lỗ sau thuế 608 tỷ đồng – cao gấp rưỡi cùng kỳ 2024.

📊 Tài sản tăng nhưng “không gánh nổi lỗ”

-

Tổng tài sản: 21.454 tỷ đồng (+3,2%).

-

Tài sản ngắn hạn: 4.840 tỷ đồng (+22,5%), trong đó tiền mặt tăng mạnh 144% lên 765 tỷ đồng.

-

Đầu tư tài chính ngắn hạn: 3.284 tỷ đồng, chủ yếu là tiền gửi kỳ hạn.

-

Tài sản dài hạn: 16.615 tỷ đồng (giảm 1,4%), danh mục đầu tư dài hạn bị thu hẹp.

-

Vốn chủ sở hữu: 11.463 tỷ đồng (giảm nhẹ 1%).

Điểm đáng lo ngại: Lỗ lũy kế tăng gần 10% chỉ trong nửa năm, lên tới 6.973 tỷ đồng.

🚨 Thị trường bảo hiểm nhân thọ “báo động đỏ”?

Kết quả kinh doanh này đặt Sun Life Việt Nam vào tình thế vô cùng áp lực. Dù tài sản và vốn góp tăng, hiệu quả kinh doanh không cải thiện, trái lại còn khiến tỷ lệ lỗ lũy kế/vốn góp vượt ngưỡng an toàn.

Nhiều chuyên gia cho rằng nếu xu hướng thua lỗ tiếp diễn, doanh nghiệp sẽ phải tính đến các giải pháp tái cơ cấu, thậm chí kêu gọi tăng vốn để tránh nguy cơ mất cân đối tài chính.