📊 Thoái tối đa 5%, quy mô hơn 2.600 tỷ đồng

Theo nghị quyết HĐQT (1/4/2026):

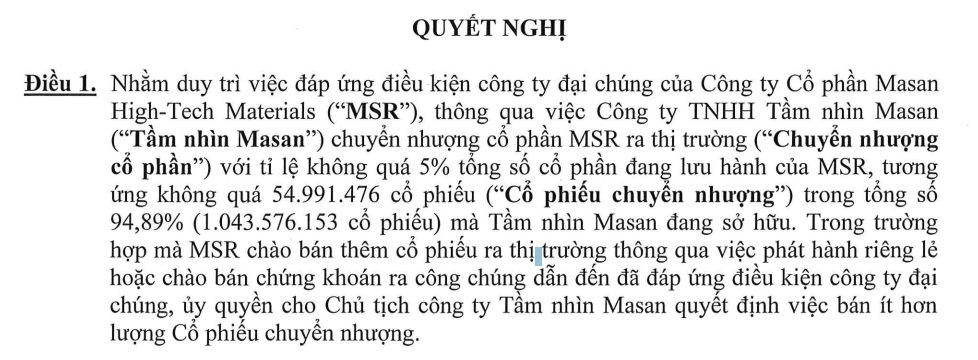

- Masan dự kiến bán tối đa 5% vốn tại MSR

- Tương đương khoảng 55 triệu cổ phiếu

- Thực hiện qua công ty con Masan Horizon

- Tỷ lệ sở hữu hiện tại: 94,89% (~1 tỷ cổ phiếu)

📌 Với thị giá khoảng 48.600 đồng/cp, thương vụ này có thể mang về:

👉 hơn 2.600 tỷ đồng

🔄 Chia làm nhiều đợt, “chia phần” khá rõ

Giai đoạn 1 (thoái tối đa 2% ~22 triệu cổ phiếu):

- 25% → bán cho cổ đông hiện hữu của MSN (nhà đầu tư chuyên nghiệp)

- 25% → phân bổ cho nhân sự nội bộ (ESOP mở rộng, tối đa 100 người)

- 50% → bán ra công chúng (khớp lệnh/thỏa thuận trên UPCoM)

👉 Phần còn lại 3% (~33 triệu cổ phiếu):

HĐQT giao quyền cho Chủ tịch Masan Horizon quyết định thời điểm và giá bán.

🎯 Mục tiêu thật: Tăng free-float + đủ chuẩn “lên sàn lớn”

Thoái vốn lần này không phải để “rút lui”, mà nhằm:

- Tăng tỷ lệ cổ phiếu tự do chuyển nhượng (free-float)

- Đáp ứng điều kiện trở thành công ty đại chúng

- Chuẩn bị cho kế hoạch niêm yết MSR trên HoSE

📌 Đồng thời, Masan vẫn đang:

👉 Tìm kiếm nhà đầu tư chiến lược cho MSR

🚀 Kỳ vọng lớn từ chu kỳ giá vonfram

Theo đánh giá từ Vietcap Securities:

- Lợi nhuận MSR 2026 có thể đạt ~3.876 tỷ đồng

- Trong khi năm 2025 chỉ khoảng 11 tỷ đồng

👉 Động lực chính:

- Giá vonfram toàn cầu phục hồi mạnh (~1.680 USD/MTU)

- Cải thiện dòng tiền

- Giảm áp lực nợ