Tuy nhiên, theo đánh giá của giới chuyên gia, lãi suất tăng trong năm 2026 khó tạo cú sốc như năm 2022, mà chủ yếu đóng vai trò “bộ lọc” khiến thị trường phân hóa mạnh hơn.

Lãi suất nhích lên: Áp lực rõ dần với người vay và doanh nghiệp

Theo báo cáo mới công bố của Chứng khoán Vietcombank (VCBS), lãi suất cho vay bình quân toàn hệ thống ngân hàng trong năm 2026 có thể tăng khoảng 0,5–0,7 điểm %. Nguyên nhân chính đến từ việc các ngân hàng gia tăng cho vay khách hàng cá nhân – đặc biệt là vay mua nhà dài hạn – nhóm có mức lãi suất cao hơn cho vay doanh nghiệp.

Bên cạnh đó, nhiều khoản vay mua nhà được ưu đãi lãi suất giai đoạn 2023–2024 sẽ bước vào chu kỳ thả nổi trong năm 2026, khiến chi phí vay thực tế của người mua nhà tăng lên.

Theo ông Nguyễn Quốc Hiệp, Chủ tịch GP.Invest, bối cảnh này tạo áp lực kép lên doanh nghiệp bất động sản khi chi phí tài chính gia tăng, trong khi nguồn cung vẫn chưa đáp ứng đủ nhu cầu. Chỉ riêng 9 tháng đầu năm 2025, lượng hàng tồn kho đã lên tới khoảng 26.000 sản phẩm, trong đó căn hộ chung cư chiếm hơn một nửa.

Không còn “cú sốc” như 2022

Dù vậy, nhiều chuyên gia cho rằng so sánh lãi suất năm 2026 với giai đoạn 2022 là chưa phù hợp.

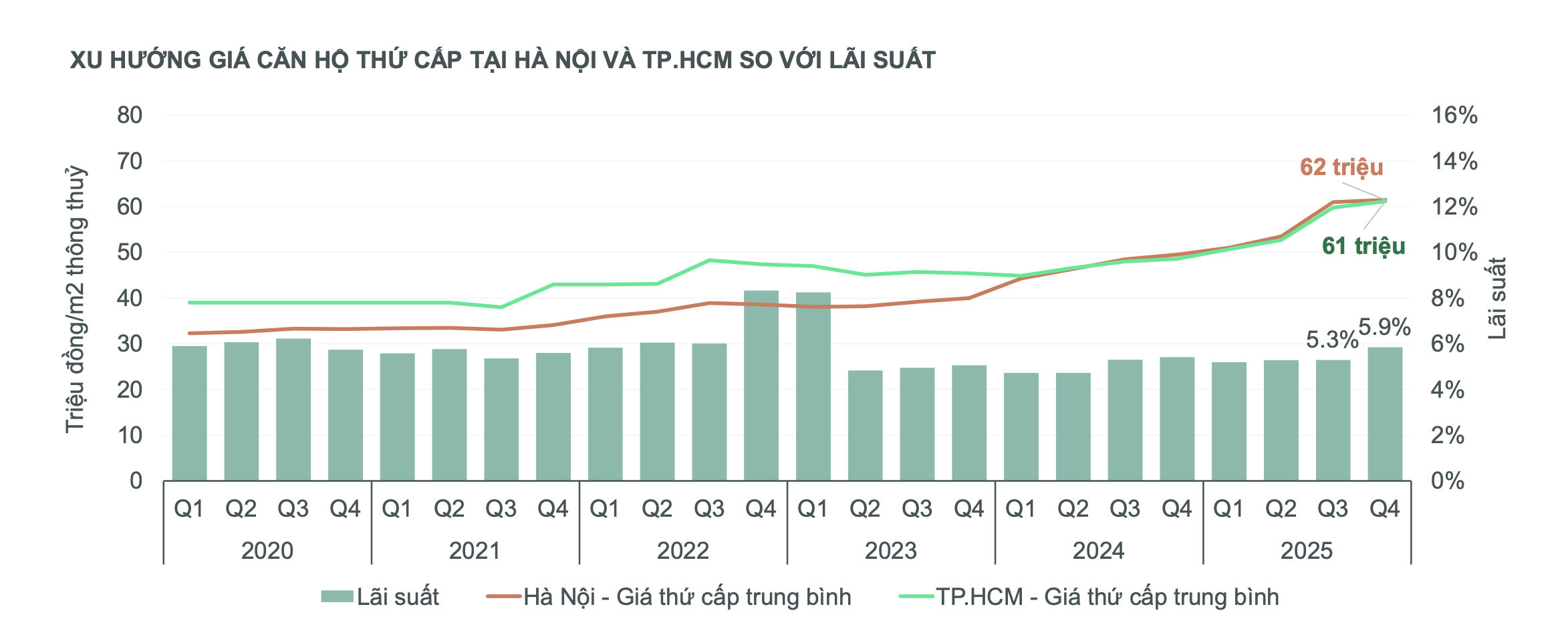

Theo ông Nguyễn Quốc Anh, Phó Tổng giám đốc Batdongsan.com.vn, năm 2022 thị trường chịu “cú sốc kép” khi lãi suất tăng vọt lên 11–15%/năm trong bối cảnh trái phiếu doanh nghiệp đổ vỡ và tín dụng bị siết mạnh. Điều này khiến bất động sản gần như “đóng băng”, nhà đầu tư buộc phải bán cắt lỗ hàng loạt.

Ngược lại, lãi suất hiện nay phổ biến quanh mức 6–7%/năm, cao hơn đáy 2024 nhưng vẫn nằm trong vùng hỗ trợ giao dịch. Việc lãi suất tăng nhẹ cuối năm 2025 – đầu 2026 chủ yếu mang tính kỹ thuật, giúp ngân hàng cân đối nguồn vốn dài hạn tốt hơn.

Thị trường cũng đã “bình tĩnh” hơn rất nhiều, khi dòng tiền tập trung vào các sản phẩm pháp lý rõ ràng, nhu cầu ở thực, thay vì đầu cơ ngắn hạn như giai đoạn trước.

Lãi suất tăng sẽ “lọc” thị trường

Theo Hội Môi giới Bất động sản Việt Nam (VARS), lãi suất tăng chắc chắn ảnh hưởng đến thanh khoản, nhưng tác động sẽ không đồng đều.

Người mua ở thực có xu hướng trì hoãn quyết định, tính toán kỹ dòng tiền dài hạn. Trong khi đó, nhóm nhà đầu tư sử dụng đòn bẩy cao, kỳ vọng lướt sóng ngắn hạn sẽ chịu áp lực lớn nhất khi chi phí vốn tăng nhanh hơn kỳ vọng.

TS. Cấn Văn Lực, Chuyên gia Kinh tế trưởng BIDV, nhận định lãi suất có thể nhích lên trong ngắn hạn do áp lực lạm phát và tín dụng phục hồi, nhưng khả năng tăng mạnh và kéo dài là không lớn.

“Vay mua nhà không chỉ là bài toán 1–2 năm ưu đãi, mà là khả năng chịu đựng tài chính trong 15–25 năm. Nếu không có kịch bản dự phòng khi lãi suất tăng, rủi ro mất cân đối tài chính là rất rõ,” ông Lực nhấn mạnh.

Doanh nghiệp buộc phải thay đổi

Trong bối cảnh lãi suất đảo chiều, các chuyên gia cho rằng doanh nghiệp bất động sản không còn nhiều dư địa để phát triển dàn trải.

Ba yêu cầu lớn được đặt ra:

-

Quản trị rủi ro dòng tiền và lãi suất chặt chẽ hơn

-

Tập trung vào dự án pháp lý rõ ràng, khả năng tiêu thụ cao

-

Tái cấu trúc sản phẩm, ưu tiên phân khúc phục vụ nhu cầu ở thực

Việc phụ thuộc quá lớn vào vốn vay và trái phiếu như giai đoạn trước sẽ khiến doanh nghiệp dễ tổn thương khi chi phí vốn gia tăng.

2026: Không “sốt”, nhưng cũng khó giảm giá sâu

Theo VARS, giá bất động sản khó có khả năng giảm mạnh trong trung – dài hạn do nhu cầu nhà ở thực vẫn cao, quá trình đô thị hóa tiếp diễn và chi phí phát triển dự án ngày càng lớn, đặc biệt là chi phí đất đai theo bảng giá đất mới.

Lãi suất tăng vì vậy sẽ không kéo thị trường đi xuống, mà khiến thị trường chậm lại, phân hóa mạnh hơn và vận hành theo giá trị thực, thay vì kỳ vọng tăng nóng.