⚠️ Lõi cải thiện nhưng “đòn sau” quá nặng

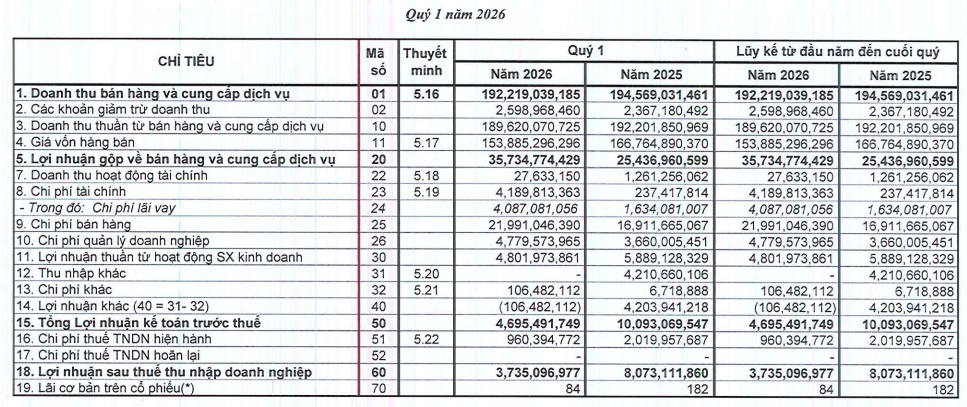

CTCP Sữa Hà Nội – Hanoimilk (HNM) khởi đầu năm 2026 với một quý không mấy dễ chịu khi lợi nhuận sau thuế chỉ còn khoảng 3,7 tỷ đồng, giảm tới 54% so với cùng kỳ, dù hoạt động kinh doanh cốt lõi lại cho thấy dấu hiệu tích cực. Doanh thu thuần gần như đi ngang ở mức 189 tỷ đồng, nhưng điểm sáng nằm ở việc mảng sản phẩm mang thương hiệu riêng tăng trưởng 12%, chiếm tới 58% tổng doanh thu, phản ánh nỗ lực thoát dần khỏi mô hình gia công phụ thuộc đối tác.

📉 Mất “phao” lợi nhuận, chi phí đồng loạt leo thang

Điểm đáng chú ý là dù lợi nhuận gộp tăng hơn 40%, toàn bộ thành quả gần như bị triệt tiêu bởi áp lực chi phí. Chi phí tài chính tăng mạnh do doanh nghiệp đẩy mạnh vay vốn phục vụ mở rộng sản xuất, trong khi chi phí bán hàng cũng tăng khoảng 30% khi Hanoimilk gia tăng marketing để xây dựng thương hiệu. Thêm vào đó, chi phí vận chuyển bị kéo lên bởi giá nhiên liệu và chi phí quản lý cũng nhích lên theo mặt bằng chung. Quan trọng hơn, khoản hỗ trợ hơn 4 tỷ đồng từ đối tác Tetrapak từng ghi nhận cùng kỳ năm trước đã không còn, khiến lợi nhuận khác chuyển sang âm, tạo ra “cú hụt” trực tiếp vào lợi nhuận cuối cùng.

💰 Dòng tiền co lại, áp lực tài chính dần lộ diện

Bức tranh tài chính cũng bắt đầu xuất hiện những dấu hiệu cần lưu ý khi tiền và tương đương tiền giảm mạnh từ hơn 100 tỷ xuống còn chưa tới 40 tỷ đồng, trong khi các khoản phải thu lại tăng gần 30%, cho thấy dòng tiền chưa quay vòng kịp. Doanh nghiệp đồng thời gia tăng đầu tư và chi phí xây dựng dở dang, phản ánh giai đoạn mở rộng đang diễn ra mạnh mẽ. Ở chiều ngược lại, nợ vay vẫn duy trì ở mức cao, cho thấy Hanoimilk đang sử dụng đòn bẩy đáng kể để tài trợ tăng trưởng, đổi lại là áp lực chi phí lãi vay ngày càng rõ nét.

🔍 Bức tranh chuyển pha: Hy sinh ngắn hạn để đổi lấy dài hạn

Nhìn tổng thể, câu chuyện của Hanoimilk không nằm ở việc kinh doanh đi xuống mà là một giai đoạn chuyển trạng thái. Doanh nghiệp đang chủ động đẩy mạnh sản phẩm thương hiệu, chấp nhận chi phí cao hơn và đánh đổi lợi nhuận ngắn hạn để xây nền dài hạn. Tuy nhiên, trong bối cảnh dòng tiền suy giảm và chi phí vốn tăng, bài toán phía trước sẽ không chỉ là tăng trưởng doanh thu mà còn là khả năng kiểm soát chi phí và cân bằng tài chính, nếu không muốn áp lực này trở thành điểm nghẽn trong các quý tới.