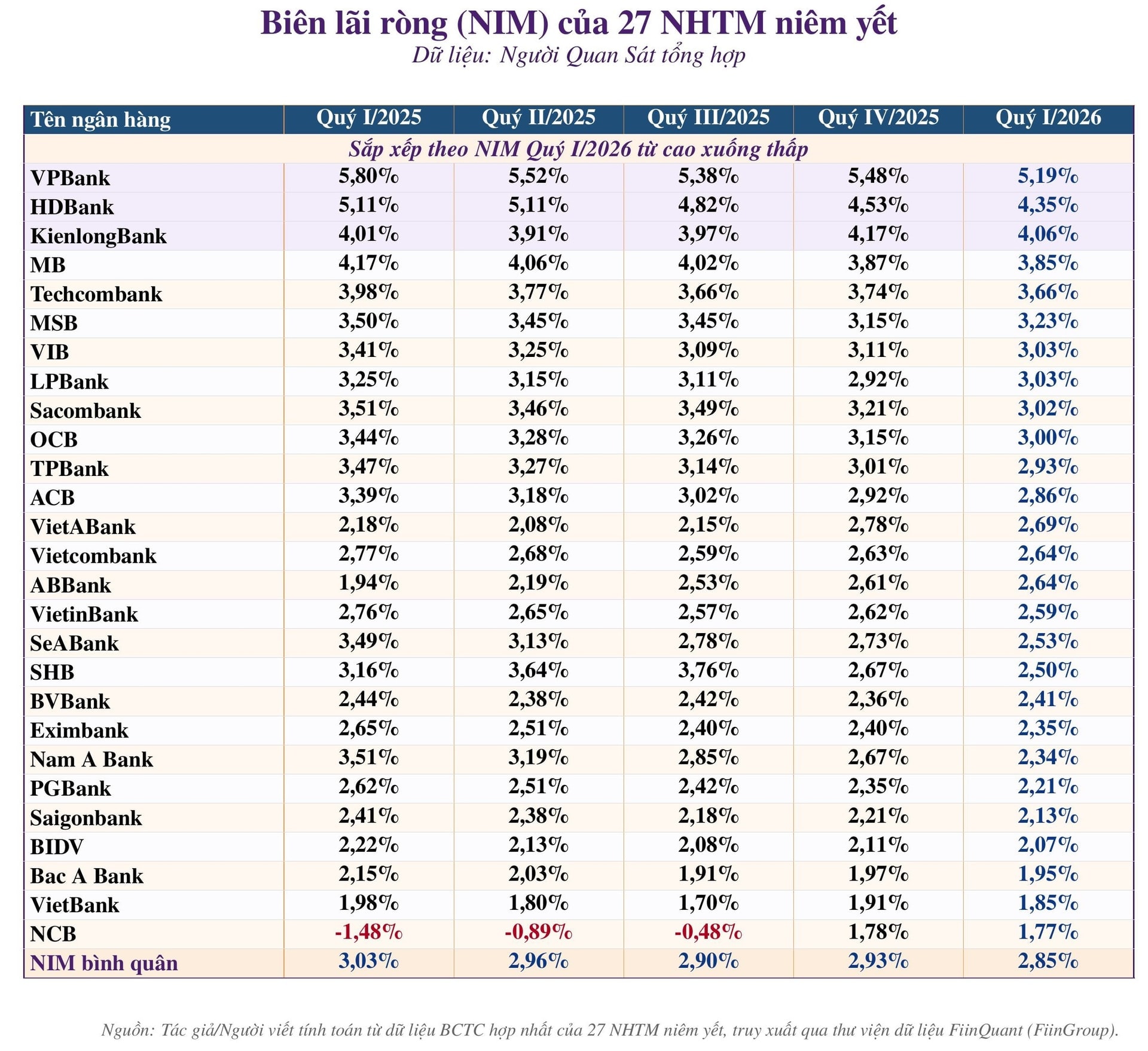

Theo thống kê từ 27 ngân hàng niêm yết, NIM bình quân toàn ngành hiện chỉ còn 2,85%, giảm 8 điểm cơ bản so với quý IV/2025 và thấp hơn mức 3,03% của cùng kỳ năm ngoái.

Đáng chú ý, có tới 22/27 ngân hàng ghi nhận NIM giảm theo quý và 23 ngân hàng giảm theo năm, phản ánh áp lực diễn ra trên diện rộng.

🏆 Chỉ 3 ngân hàng giữ được NIM trên 4%

Trong bối cảnh phần lớn nhà băng chứng kiến biên lợi nhuận suy giảm, chỉ còn 3 cái tên duy trì được NIM trên ngưỡng 4%.

VPBank tiếp tục dẫn đầu toàn ngành với NIM đạt 5,19%.

Xếp sau là HDBank với 4,35% và KienlongBank với 4,06%.

Trong khi đó, phần lớn ngân hàng còn lại đang dao động trong vùng 2-3%, thậm chí Bac A Bank, VietBank và NCB ghi nhận NIM dưới 2%.

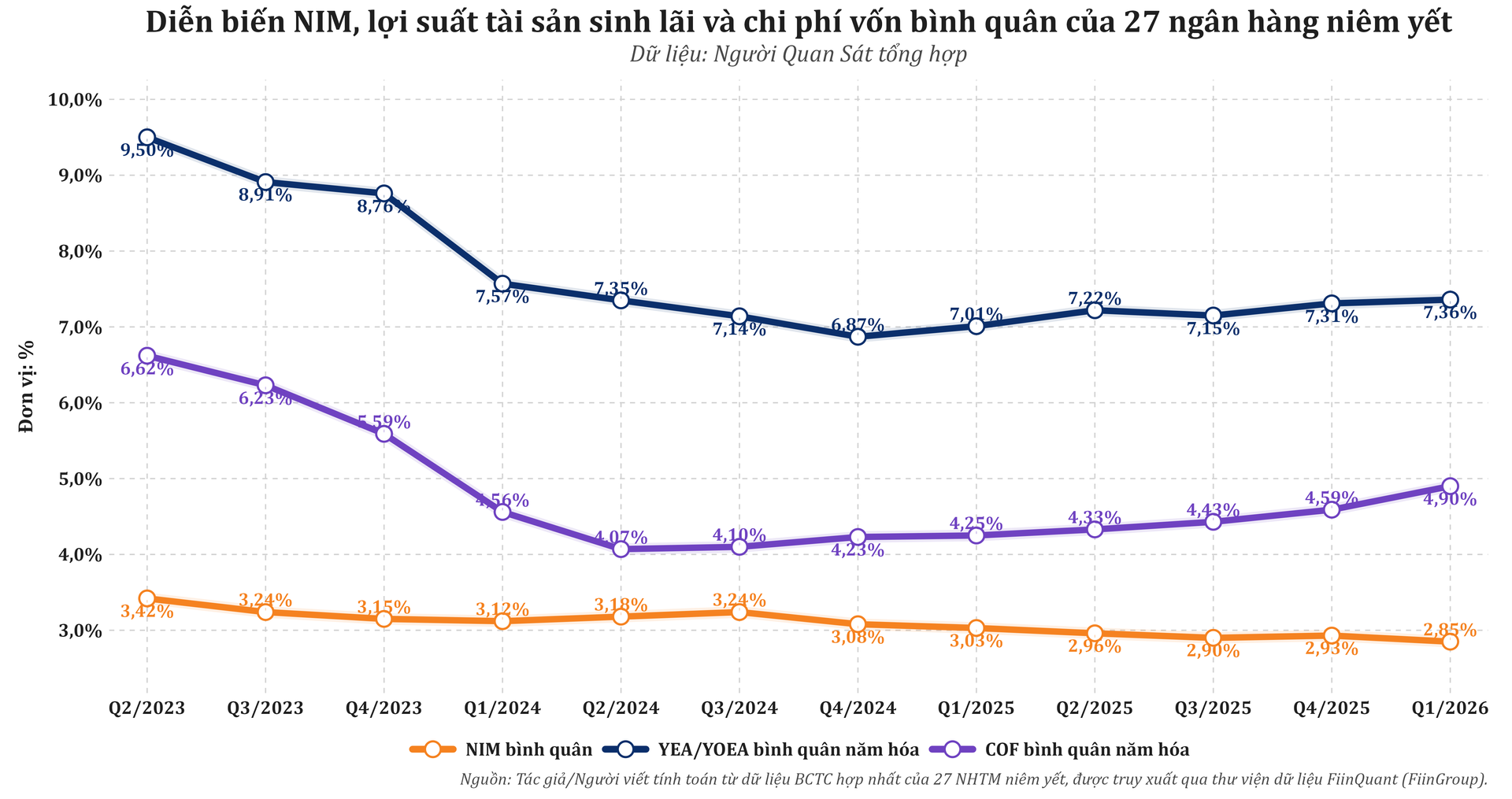

💸 Chi phí vốn tăng nhanh hơn tốc độ cho vay

Nguyên nhân lớn nhất khiến NIM co lại đến từ chi phí vốn ngày càng đắt đỏ.

Chi phí vốn bình quân (COF) tăng từ 1,15% lên 1,22%, trong khi lợi suất tài sản sinh lãi gần như đi ngang.

Điều này khiến khoảng chênh lệch lợi nhuận giữa đầu vào và đầu ra ngày càng bị thu hẹp.

Hiểu đơn giản: ngân hàng đang phải trả lãi huy động cao hơn nhưng không thể tăng mạnh lãi cho vay tương ứng.

💰 CASA lao dốc trên diện rộng

Một áp lực khác là nguồn vốn giá rẻ đang giảm nhanh.

Tỷ lệ CASA bình quân toàn ngành giảm từ 15,18% xuống còn 13,77%, với 24/27 ngân hàng ghi nhận suy giảm.

Điều này buộc nhiều ngân hàng phải phụ thuộc nhiều hơn vào tiền gửi kỳ hạn với mức lãi suất cao hơn.

🏦 Big4 nhiều CASA nhưng chưa chắc thắng

Vietcombank hiện có CASA hơn 32%

MBBank hơn 32%

Techcombank hơn 31%

Tuy nhiên nhóm này vẫn không dẫn đầu NIM do tập trung vào các khoản vay doanh nghiệp lớn, an toàn nhưng biên lợi nhuận thấp hơn.

⚠️ Nợ xấu đang trở thành áp lực tiếp theo

Không chỉ NIM giảm, nợ xấu toàn ngành cũng đang tăng trở lại.

Khi biên lãi thu hẹp trong lúc chi phí dự phòng gia tăng, lợi nhuận ngân hàng nửa cuối năm có thể tiếp tục phân hóa mạnh.