📉 Hiệu quả kinh doanh tụt dốc không phanh

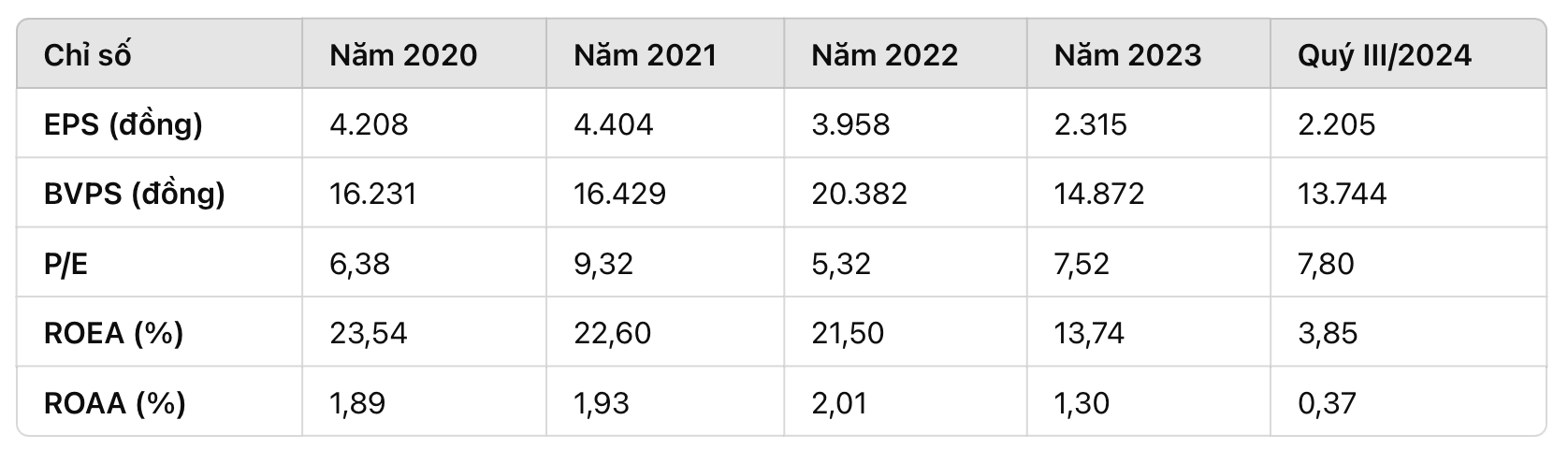

Ngân hàng TPBank từng "nổi như cồn" với EPS hơn 4.000 đồng năm 2020, nhưng đến quý III/2024, con số này chỉ còn 2.205 đồng – giảm gần 45%. Chỉ số ROE cũng lao dốc từ 23,54% (2020) xuống chỉ còn 3,85% trong quý III/2024. Nhà đầu tư giờ đây đang "đứng ngồi không yên" vì hiệu quả sinh lời giảm sút.

🚨 Nợ xấu tăng vọt, rủi ro chồng chất

Tỉ lệ nợ xấu (NPL) gần gấp đôi từ 0,84% (2022) lên 1,56% (2023), trong khi tỉ lệ bao phủ nợ xấu tụt xuống còn 83,7%. Áp lực tín dụng ngày càng lớn khi dự phòng rủi ro tăng từ 1.843 tỉ đồng (2022) lên 3.946 tỉ đồng (2023).

💰 CASA tụt giảm, chi phí vốn tăng cao

Tỉ lệ CASA (tiền gửi không kỳ hạn) liên tục giảm: từ 16,6% (2022) xuống 14,8% (quý III/2024). Điều này cho thấy TPBank đang ngày càng phụ thuộc vào tiền gửi kỳ hạn cao lãi suất, đẩy chi phí vốn tăng mạnh và ảnh hưởng tới biên lợi nhuận.

📊 Đầu tư chứng khoán – Con dao hai lưỡi

Lãi từ đầu tư chứng khoán tăng gấp đôi, đạt 855 tỉ đồng (2023), nhưng tổng tài sản đầu tư giảm từ 74.376 tỉ (2022) xuống còn 61.527 tỉ đồng (quý III/2024). Với thị trường chứng khoán đầy biến động, chiến lược đầu tư của TPBank vẫn là một dấu hỏi lớn.

💡 Nhà đầu tư cần lưu ý gì?

- Nợ xấu tăng và tỉ lệ bao phủ thấp đồng nghĩa rủi ro tín dụng cao.

- Hiệu quả kinh doanh suy giảm kéo dài, chưa có dấu hiệu phục hồi rõ rệt.

- Cơ cấu nguồn vốn lộ rõ điểm yếu, cạnh tranh ngày càng gay gắt.

📌 Kết luận: TPBank đang trong giai đoạn đầy thách thức. Nhà đầu tư hãy tỉnh táo, cân nhắc kỹ trước khi "xuống tiền" vào cổ phiếu ngân hàng này! 🚨

https://laodong.vn/kinh-doanh/dau-hieu-dang-lo-tu-suc-khoe-tai-chinh-tpbank-1434912.ldo