-

Lỗ lũy kế: >471 tỷ đồng

-

Vốn chủ sở hữu: âm 341,5 tỷ đồng

-

Nguyên nhân: chi phí tài chính phình to (+91%) do đánh giá lại chênh lệch tỷ giá các khoản vay ngoại tệ. Ngoài ra, kiểm toán phân bổ thêm chi phí thuê đất & quyền khai thác khoáng sản.

⚠️ Kiểm toán cảnh báo:

-

Không thu thập đủ xác nhận công nợ.

-

Nợ ngắn hạn > tài sản ngắn hạn 550 tỷ đồng.

-

Lỗ lũy kế = 377% vốn góp.

👉 Nhiều dấu hiệu nghi ngờ khả năng hoạt động liên tục của doanh nghiệp.

📊 Hoạt động kinh doanh:

-

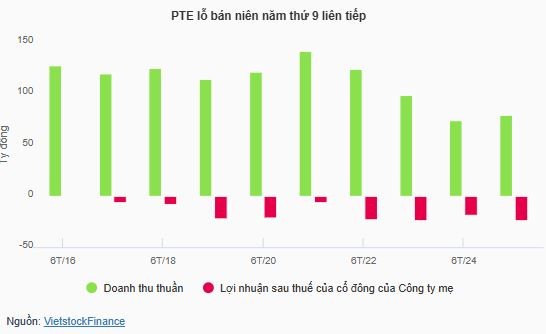

Doanh thu thuần nửa đầu năm: 79 tỷ (+6%) nhưng vẫn bán dưới giá vốn, lỗ gộp gần 3,4 tỷ.

-

Cạnh tranh gay gắt, doanh thu xi măng sụt, chi phí ngày càng đội lên.

🛠️ Ban lãnh đạo PTE: “Công ty vẫn giả định hoạt động liên tục” ➝ đang đàm phán giãn nợ với ngân hàng, hợp tác cải tạo dây chuyền, và giãn thanh toán với nhà cung cấp để duy trì dòng tiền.

📉 Cổ phiếu PTE:

-

Đang trong diện cảnh báo, hạn chế giao dịch.

-

Giá quanh 4.200 đồng/cp từ tháng 7 đến nay.

-

Thanh khoản gần như “đóng băng”, chỉ ~543 cp/phiên.

-

Kể từ khi lên sàn luôn dưới mệnh giá, đỉnh cao nhất cũng chỉ hơn 8.000 đồng (2018).

👉 Nói ngắn gọn: PTE đang “thở oxy”. Nhà đầu tư cầm hàng nên cân nhắc kỹ vì tương lai còn rất mù mịt.