“Trọn đời” lan truyền trên mạng, nhưng văn bản thì… không thấy

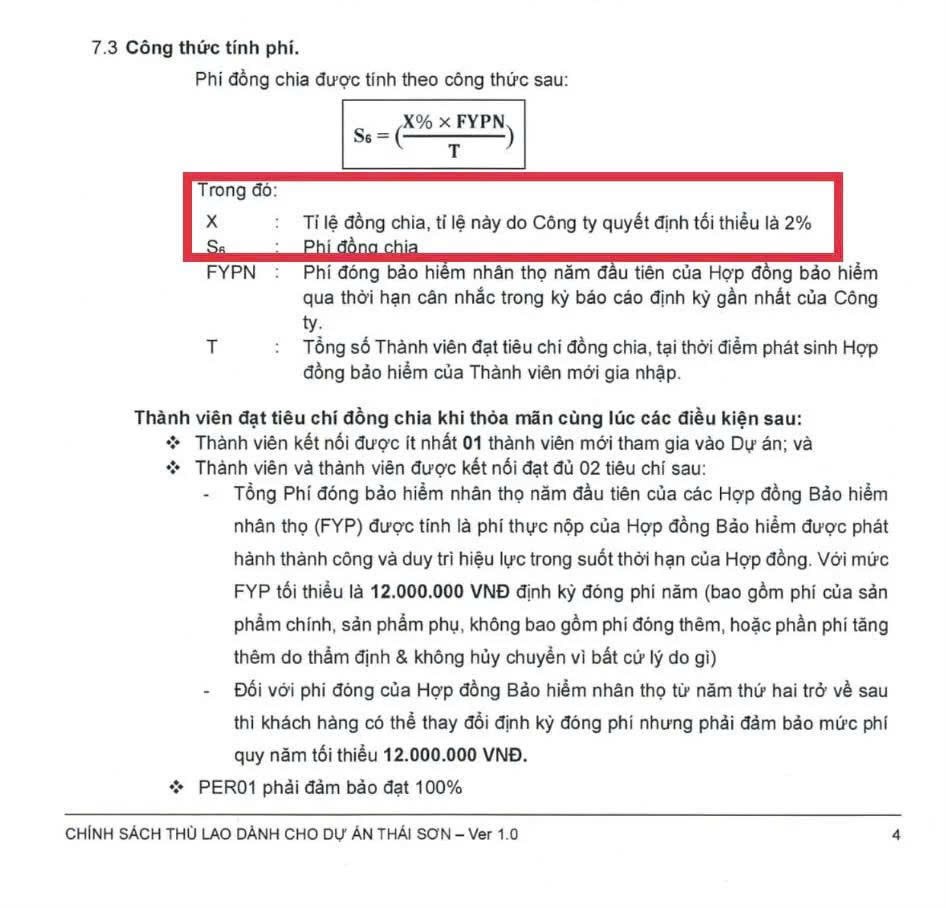

Theo tài liệu số 02/2026/QĐ-TGĐ của CTCP TC Advisors (TCA), chính sách thù lao dự án Thái Sơn TCA có đề cập phí “đồng chia” tối thiểu 2% cho các thành viên đạt đủ điều kiện. Điều kiện gồm:

-

Kết nối ít nhất 1 người mới tham gia dự án

-

Tham gia bảo hiểm nhân thọ với phí tối thiểu 12 triệu đồng/năm và duy trì suốt thời hạn hợp đồng

-

Tỷ lệ duy trì hợp đồng 100% (không để hợp đồng mất hiệu lực)

Tuy nhiên, theo ông Lê Minh – chuyên gia bảo hiểm, trong văn bản chính thức của TCA không hề có cụm từ “đồng chia trọn đời”. Trong khi đó, trên mạng xã hội và các buổi thuyết trình, hai chữ “trọn đời” lại được nhấn mạnh liên tục, kèm thông điệp chi trả hàng tuần.

Nếu mô hình dừng, ai bảo vệ người tham gia?

Dưới góc độ pháp lý, Luật sư Nguyễn Thanh Hải (Giám đốc Công ty luật TNHH An Hoàng Gia) đưa ra hàng loạt cảnh báo:

1️⃣ Bảo hiểm không phải công cụ tạo thu nhập định kỳ

Theo Luật Kinh doanh bảo hiểm, bảo hiểm nhân thọ là cơ chế bảo vệ trước rủi ro, không phải kênh “đầu tư sinh lời”. Mọi quyền lợi ngoài bảo hiểm nếu không ghi trong hợp đồng/văn bản pháp lý hợp lệ thì không có cơ sở bảo vệ khi tranh chấp.

2️⃣ “Đồng chia 2% – thu nhập trọn đời” không phải nghĩa vụ của doanh nghiệp bảo hiểm

Đây không phải điều khoản của hợp đồng bảo hiểm, mà chỉ là thỏa thuận thương mại riêng giữa người tham gia và đơn vị triển khai. Pháp lý hoàn toàn độc lập với hợp đồng bảo hiểm.

3️⃣ Lời hứa truyền miệng = rủi ro cao

Những cam kết “đủ điều kiện một lần, hưởng trọn đời” chủ yếu xuất hiện trên banner, mạng xã hội, livestream. Nếu không được văn bản hóa (có chữ ký người đại diện pháp luật), khi chính sách thay đổi/dừng lại, người tham gia rất khó khiếu nại hay khởi kiện.

4️⃣ Rủi ro cho người giới thiệu

Mô hình vừa mua bảo hiểm vừa giới thiệu người khác để hưởng lợi tiềm ẩn tranh chấp. Nếu người được giới thiệu gặp vấn đề bồi thường/giá trị hoàn lại/thông tin kê khai, người giới thiệu có thể bị khiếu nại, mất uy tín, thậm chí dính tranh chấp dân sự dù không phải đại lý được cấp phép.

5️⃣ “Bảo chứng uy tín” cần nhìn cho rõ

Quảng bá “thuộc hệ sinh thái” hay “được bảo chứng bởi tổ chức lớn” không đồng nghĩa tổ chức đó chịu trách nhiệm pháp lý cho các cam kết chi trả, trừ khi có bảo lãnh bằng văn bản.

3 câu hỏi bắt buộc phải hỏi trước khi tham gia

Luật sư khuyến nghị người dân tự trả lời rõ ràng bằng pháp lý ba câu hỏi:

-

Quyền lợi có ghi trong hợp đồng/văn bản pháp lý không?

-

Ai là người chịu trách nhiệm chi trả cuối cùng khi tranh chấp?

-

Nếu mô hình dừng hoạt động, căn cứ pháp luật nào bảo vệ tôi?

👉 Kết luận: Nếu 3 câu hỏi trên không có câu trả lời rõ ràng, mọi lời hứa về “thu nhập trọn đời” đều rủi ro cao. Bảo hiểm chỉ an toàn khi hiểu đúng bản chất, đừng để những cam kết hấp dẫn nhưng chưa được pháp luật bảo chứng dẫn dắt quyết định tài chính của bạn.