⚠️ Nhiều rủi ro trong hoạt động cho vay

Đoàn thanh tra đã kiểm tra nhiều nội dung quan trọng như: cấp tín dụng, phân loại nợ, trích lập dự phòng rủi ro, cơ cấu lại nợ, xử lý nợ xấu, phòng chống rửa tiền và hoạt động ngoại hối.

Kết quả cho thấy chi nhánh IVB Hội An vẫn tồn tại một số hạn chế trong quản lý tín dụng. Cụ thể, việc kiểm tra và giám sát vốn vay chưa được thực hiện đầy đủ, một số hồ sơ chưa có chứng từ chứng minh mục đích sử dụng vốn, trong khi khâu thẩm định và kiểm soát sau cho vay chưa chặt chẽ.

Thanh tra cũng cảnh báo nhiều rủi ro tiềm ẩn liên quan đến thị trường bất động sản, đặc biệt khi giá trị tài sản đảm bảo có thể giảm hoặc vướng mắc pháp lý kéo dài. Đáng chú ý, nhiều tài sản thế chấp là tài sản hình thành trong tương lai, như căn hộ chung cư chưa có sổ, làm gia tăng nguy cơ rủi ro tín dụng.

Ngoài ra, cơ quan thanh tra cũng lưu ý tình trạng tập trung tín dụng vào một nhóm khách hàng, cùng với việc một số khoản vay chưa mua bảo hiểm cháy nổ bắt buộc cho tài sản đảm bảo, có thể làm tăng rủi ro cho ngân hàng.

🔎 Hạn chế trong phòng chống rửa tiền

Liên quan đến quy định phòng chống rửa tiền, kết luận thanh tra cho biết chi nhánh chưa kịp thời cập nhật quyết định phân công nhân sự phụ trách công tác phòng chống rửa tiền theo quy định pháp lý mới.

Sau thanh tra, Ngân hàng Nhà nước Khu vực 9 đã đưa ra 7 kiến nghị, trong đó 6 kiến nghị đối với chi nhánh IVB Hội An và 1 kiến nghị đối với ngân hàng Indovina, nhằm khắc phục các sai sót và hạn chế rủi ro.

📊 Nợ xấu khả năng mất vốn hơn 3.400 tỷ đồng

Indovina là ngân hàng liên doanh đầu tiên tại Việt Nam, được thành lập năm 1990, với hai cổ đông chính là VietinBank (CTG) và Cathay United Bank (Đài Loan), mỗi bên nắm 50% vốn.

Đến cuối năm 2025, vốn điều lệ của IVB đạt 252 triệu USD.

Theo báo cáo tài chính năm 2024, ngân hàng ghi nhận:

-

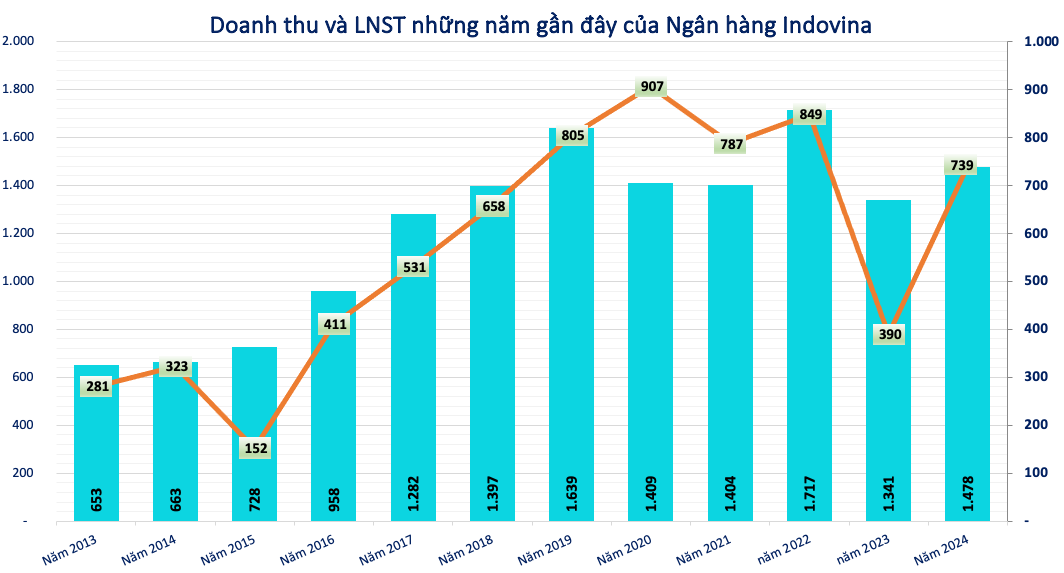

Thu nhập lãi thuần: 1.478 tỷ đồng

-

Lợi nhuận sau thuế: 739 tỷ đồng

-

Tổng tài sản: gần 110.000 tỷ đồng

Tổng dư nợ cho vay đạt hơn 40.076 tỷ đồng, tăng 20,6% so với đầu năm.

Tuy nhiên, nợ xấu (nhóm 3–5) lên tới hơn 3.574 tỷ đồng, tương đương tỷ lệ 8,9%, cao hơn nhiều so với mức trung bình của ngành ngân hàng. Trong đó, nợ xấu có khả năng mất vốn (nhóm 5) hơn 3.428 tỷ đồng.

Các khoản cho vay của IVB chủ yếu tập trung vào bất động sản, tài chính – bảo hiểm, công nghiệp chế tạo, xây dựng và thương mại.

⚖️ Đang có tranh chấp với Cavico Việt Nam

Ngoài rủi ro tín dụng, IVB cũng đang liên quan đến một vụ tranh chấp tài sản với Công ty TNHH Cavico Việt Nam.

Theo đó, ngân hàng đã thanh toán tiền để mua tầng 1 và tầng 2 tòa nhà Apex Tower (khu đô thị Mễ Trì, Hà Nội) nhưng Cavico không bàn giao tài sản.

Tòa án phúc thẩm đã tuyên Cavico phải hoàn trả cho IVB hơn 40,1 tỷ đồng cùng khoản bồi thường và phạt hơn 29 tỷ đồng. Tuy nhiên đến thời điểm lập báo cáo, ngân hàng vẫn chưa thu hồi được số tiền này và đã trích lập dự phòng cho toàn bộ khoản phải thu.