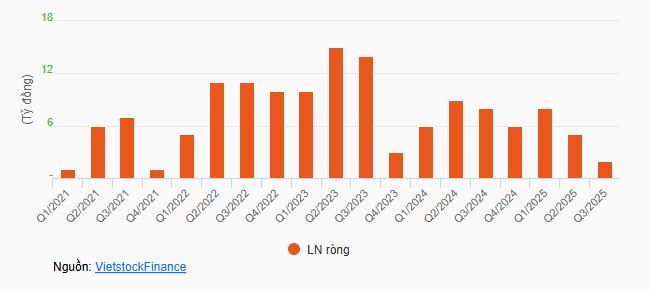

Nguyên nhân chính: mảng gia công sụt giảm mạnh, khiến doanh thu chỉ còn 153 tỷ đồng, giảm tới 30% so với cùng kỳ – và đây cũng là quý thứ 5 liên tiếp doanh thu đi xuống.

👉 Dù biên lợi nhuận gộp có cải thiện (18,3% so với 15% năm ngoái), nhưng chi phí bán hàng và lãi vay “ăn mòn” hết thành quả.

👉 Tính 9 tháng, Hanoimilk đạt 527 tỷ doanh thu, 15 tỷ lãi sau thuế, giảm 38% – cũng là mức thấp nhất cùng kỳ trong 4 năm.

📉 So với kế hoạch năm (45 tỷ đồng lãi trước thuế), sau 9 tháng mới hoàn thành 40%.

Công ty từng kỳ vọng 65% doanh thu đến từ sản phẩm thương hiệu Hanoimilk, còn lại 35% từ mảng gia công. Nhưng thực tế, phần “gia công” đang yếu hơn dự tính, khiến biên lợi nhuận gộp chỉ mới đạt 16%, xa vời mục tiêu 25%.

💰 Đáng chú ý, Hanoimilk hiện có 737 tỷ đồng tổng tài sản, tăng 131 tỷ so với đầu năm nhờ vay thêm hơn 147 tỷ đồng từ Vietinbank Lạng Sơn.

🌤️ Tuy nhiên, giữa gam màu xám vẫn có điểm sáng:

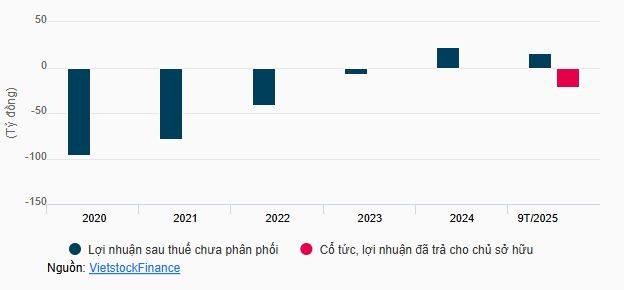

Sau 10 năm, Hanoimilk đã trả cổ tức trở lại với tổng giá trị 21 tỷ đồng (tương đương 5% vốn điều lệ) – kết quả của quá trình phục hồi sau thời kỳ “bết bát” 2017–2019 dưới thời ông Hà Quang Tuấn.

🥛 Thành lập từ 2001, sở hữu loạt thương hiệu quen thuộc như Hanoimilk, IZZI, Dinomilk, Choco Oat, Yoha, Yoboost, công ty đang đặt cược vào tương lai lớn:

➡️ Đầu tư gần 900 tỷ đồng trong giai đoạn 2025–2030 để mở thêm nhà máy 3, 4, 5, nâng công suất lên 190 triệu lít/năm, với mục tiêu trở thành “đại bản doanh sữa” hiện đại nhất miền Bắc.

💬 Tạm thời “vấp” ở mảng gia công, nhưng nếu chiến lược mở rộng sản xuất đi đúng hướng, biết đâu Sữa Hà Nội sẽ lại bật dậy mạnh mẽ như chính tên gọi của mình – Hanoimilk: sữa của Thủ đô, tinh thần không gục ngã! 🥛✨