Vụ việc liên quan đến 5 hợp đồng bảo hiểm nhân thọ được ký kết trong giai đoạn 2011–2021 giữa khách hàng và doanh nghiệp bảo hiểm.

Khách hàng yêu cầu chi trả sau khi mắc ung thư

Theo hồ sơ vụ án dân sự sơ thẩm số 305/2025/TLST-DS, bà N.T.L.A được chẩn đoán ung thư tuyến giáp vào ngày 4/11/2024 và sau đó tiến hành phẫu thuật cắt toàn bộ tuyến giáp cùng nạo hạch cổ.

Đến tháng 4/2025, bà nộp hồ sơ yêu cầu công ty bảo hiểm chi trả quyền lợi thương tật toàn bộ và vĩnh viễn (TTTBVV) theo cả 5 hợp đồng, đồng thời đề nghị được giới thiệu giám định y khoa.

Tuy nhiên, phía doanh nghiệp bảo hiểm từ chối cấp giấy giới thiệu với lý do tình trạng sức khỏe của khách hàng chưa đáp ứng điều kiện xác định thương tật toàn bộ và vĩnh viễn.

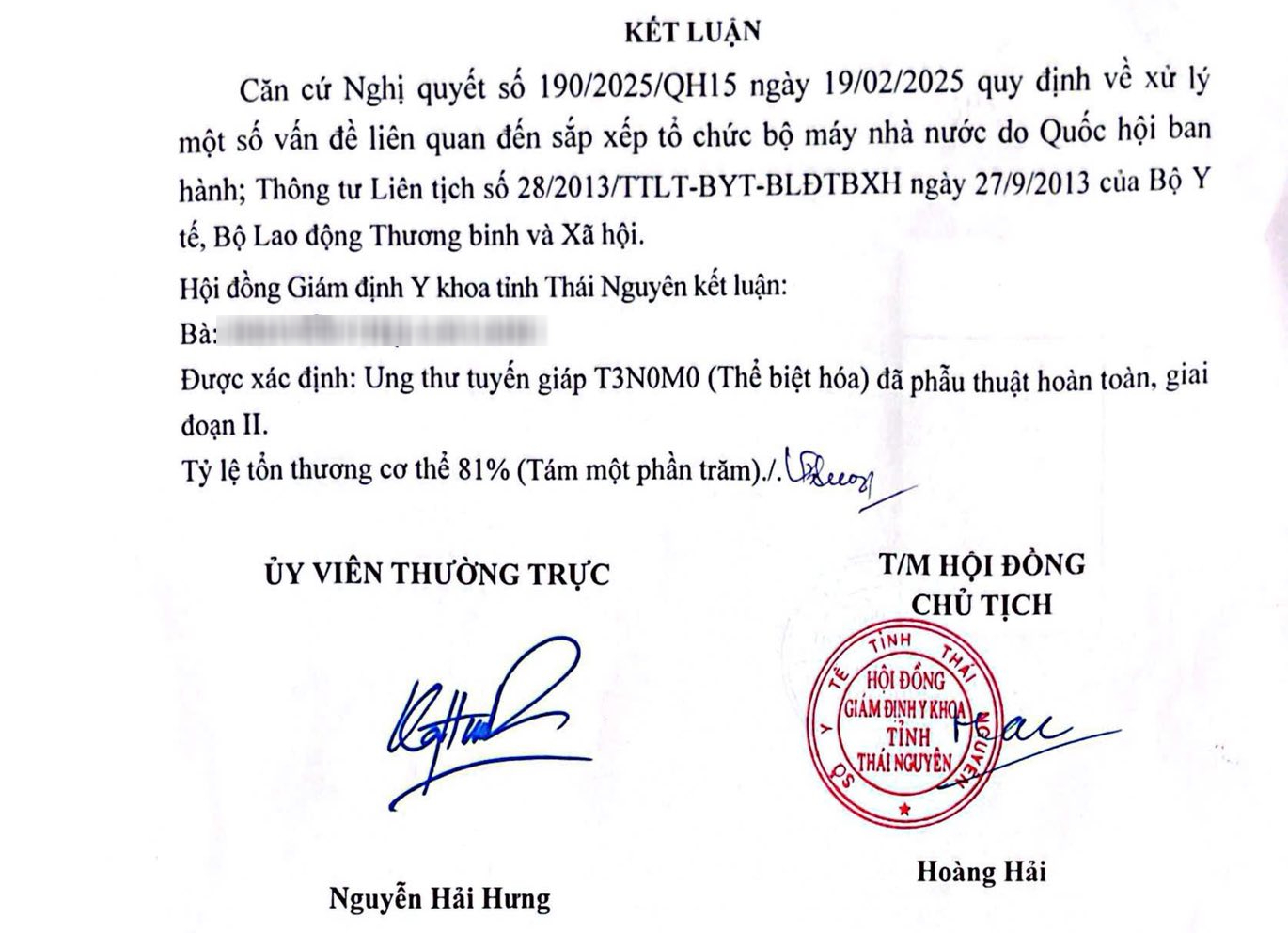

Sau đó, khách hàng tự giám định tại Hội đồng Giám định Y khoa thuộc Sở Y tế tỉnh Thái Nguyên. Kết quả giám định ngày 6/6/2025 xác định bà bị tổn thương cơ thể 81%.

Dựa trên kết quả này, bà yêu cầu doanh nghiệp chi trả quyền lợi bảo hiểm, miễn đóng phí và thanh toán toàn bộ quyền lợi từ các hợp đồng.

Doanh nghiệp bảo hiểm bác yêu cầu

Trong bản ý kiến gửi tòa ngày 28/1/2026, Prudential cho rằng tỷ lệ tổn thương cơ thể 81% không đồng nghĩa với mất sức lao động 81% theo điều khoản bảo hiểm.

Doanh nghiệp viện dẫn các quy định của Luật Kinh doanh bảo hiểm 2000 và cho rằng các hợp đồng ký kết trước khi luật mới có hiệu lực phải được xem xét theo pháp luật tại thời điểm giao kết.

Theo quy tắc hợp đồng của một số sản phẩm bảo hiểm, thương tật toàn bộ và vĩnh viễn được hiểu là các trường hợp như:

-

Mất hoặc liệt hoàn toàn hai tay hoặc hai chân

-

Mất hoàn toàn thị lực của hai mắt

-

Mất đồng thời một tay và một chân, hoặc một tay và một mắt

Do đó, doanh nghiệp cho rằng trường hợp của khách hàng không đáp ứng tiêu chí này.

Ngoài ra, doanh nghiệp cũng dẫn các quy định cũ liên quan đến giám định sức lao động, cho rằng trường hợp ung thư được xác định mất sức lao động 81% phải là bệnh điều trị không hiệu quả, suy mòn hoặc đã di căn.

Trong khi hồ sơ bệnh án của bà L.A cho thấy tiên lượng điều trị tốt và vẫn có thể sinh hoạt, làm việc bình thường.

Tranh cãi xoay quanh khái niệm “mất sức lao động”

Trao đổi với báo chí, luật sư Vũ Văn Biên – Giám đốc Công ty Luật TNHH An Phước – cho rằng hiện nay chưa có văn bản pháp lý nào định nghĩa rõ khái niệm “mất sức lao động” trong giám định y khoa.

Theo ông, nếu hợp đồng bảo hiểm không quy định rõ khái niệm này thì có thể phát sinh cách hiểu khác nhau giữa doanh nghiệp và khách hàng.

Luật sư cũng dẫn quy định của Luật Kinh doanh bảo hiểm, theo đó doanh nghiệp có nghĩa vụ giải thích đầy đủ điều khoản, quyền và nghĩa vụ cho bên mua bảo hiểm.

Trong trường hợp điều khoản hợp đồng không rõ ràng, việc doanh nghiệp tự diễn giải theo cách có lợi cho mình có thể không phù hợp với nguyên tắc của pháp luật dân sự và luật bảo hiểm.

Vụ việc đang chờ phán quyết của tòa

Hiện tranh chấp giữa khách hàng và Prudential vẫn đang được tòa án xem xét.

Kết quả vụ án được cho là sẽ làm rõ cách hiểu về mối quan hệ giữa “tỷ lệ tổn thương cơ thể” và “mất sức lao động”, một vấn đề thường xuyên gây tranh cãi trong các tranh chấp bảo hiểm nhân thọ tại Việt Nam.