Đầu tuần này, cổ phiếu của ba gã khổng lồ thương mại điện tử lớn nhất Trung Quốc - Alibaba, JD, và PDD - đều bị bán tháo do lo ngại của nhà đầu tư về việc biên lợi nhuận của các công ty này sẽ tiếp tục bị thu hẹp trong cuộc chiến giảm giá khốc liệt. Điều này càng trở nên rõ ràng hơn khi PDD tuyên bố sẽ đẩy mạnh các chương trình khuyến mãi để thu hút người tiêu dùng trong bối cảnh sức mua nội địa suy yếu.

Alibaba, JD và PDD đều là những công ty dẫn đầu thị trường với tổng giá trị giao dịch trên sàn (GMV) lớn nhất Trung Quốc trong nhiều năm qua. Họ cung cấp đa dạng sản phẩm, từ mỹ phẩm, đồ gia dụng, đến điện tử và thực phẩm, cho hàng trăm triệu khách hàng mỗi tháng, qua đó phản ánh rõ nét tâm lý tiêu dùng của người dân Trung Quốc.

Tuy nhiên, từ năm 2021, Covid-19 và tình trạng phục hồi kinh tế không như kỳ vọng tại Trung Quốc, cộng với cuộc khủng hoảng bất động sản kéo dài, đã làm giảm niềm tin tiêu dùng, dẫn đến sự khác biệt trong kết quả kinh doanh của ba công ty này.

Trong giai đoạn này, PDD nổi lên như người chiến thắng lớn nhất về tăng trưởng doanh thu và giá trị vốn hóa thị trường. Pinduoduo - nền tảng bán hàng giá rẻ của PDD tại Trung Quốc, và Temu - nền tảng quốc tế, đã thu hút lượng lớn người tiêu dùng đang tìm kiếm các sản phẩm giá rẻ, không thương hiệu thay vì các sản phẩm cao cấp.

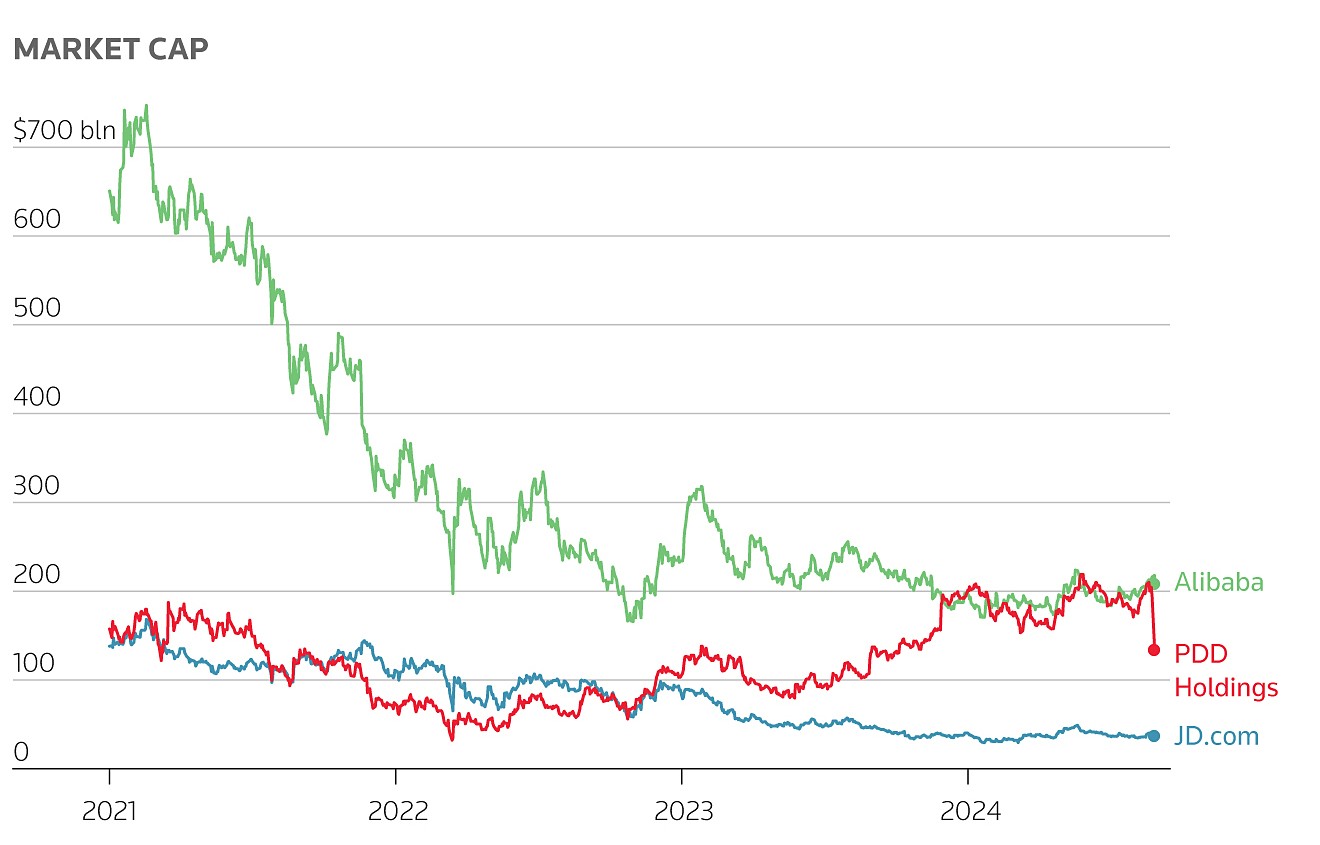

Tuy nhiên, PDD đã làm dấy lên mối lo ngại về sức khỏe của thị trường hàng giá rẻ khi công bố kết quả doanh thu quý không đạt như kỳ vọng. Thị trường đã phản ứng mạnh mẽ, khiến PDD mất 55 tỷ USD vốn hóa khi lãnh đạo công ty cảnh báo rằng doanh thu và lợi nhuận năm nay khó có thể đạt kỳ vọng do sự cạnh tranh trong nước gia tăng và cần phải đầu tư mạnh tay để thu hút các nhà bán hàng có giá trị cao hơn.

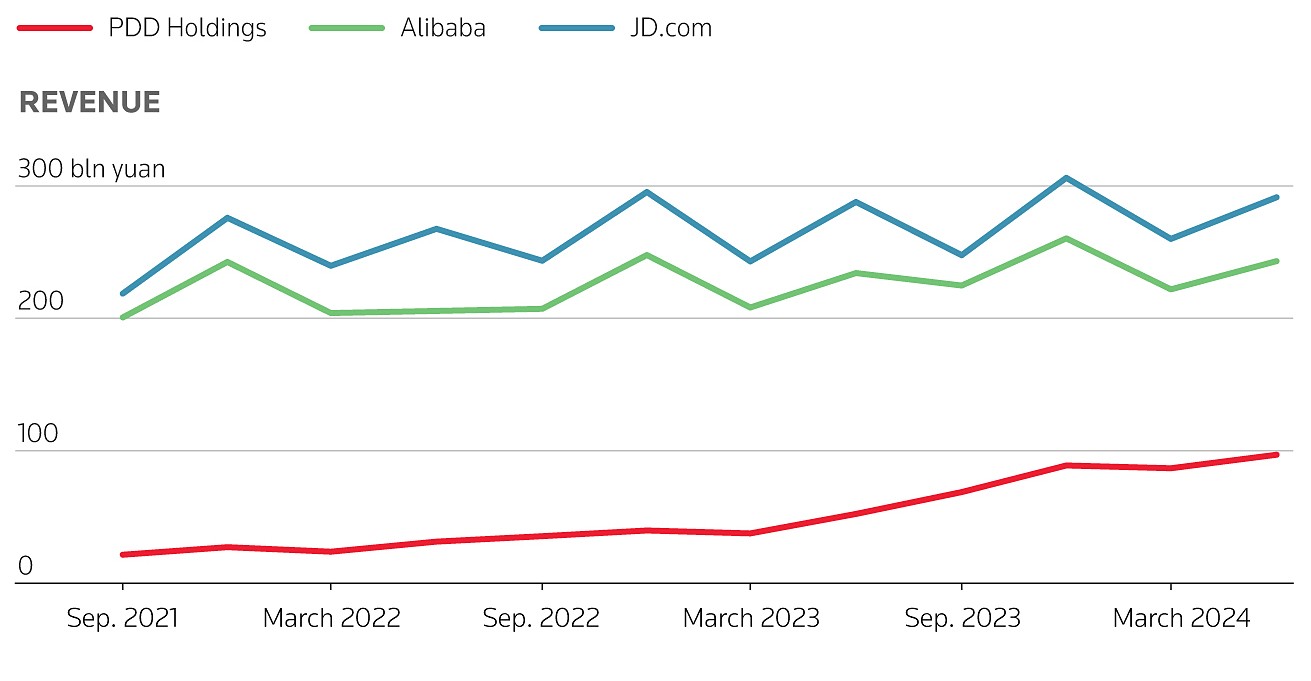

Doanh thu của Alibaba và JD vẫn lớn hơn nhiều so với PDD, nhưng cả hai công ty này cũng đang đối mặt với khó khăn trong việc tìm kiếm tăng trưởng. Trong quý II, Alibaba chỉ đạt mức tăng 1% trong thu nhập từ hoa hồng và quảng cáo, giảm so với mức 5% của quý trước đó. Doanh số bán hàng trực tiếp của họ cũng giảm 9% trong quý II. JD cũng gặp khó khăn tương tự khi giá trị đơn hàng trung bình giảm, phản ánh sức mua suy yếu của người tiêu dùng.

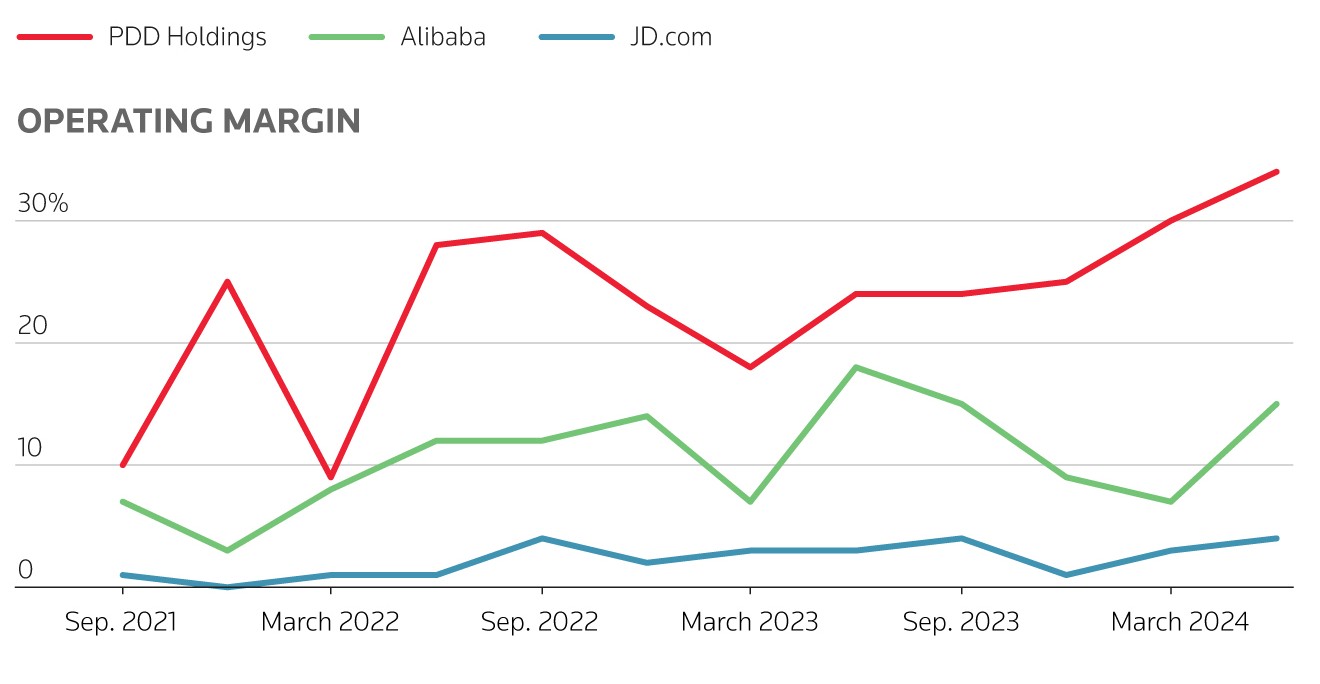

PDD có doanh thu chưa bằng một nửa so với Alibaba và chỉ bằng một phần ba so với JD, nhưng công ty này lại có lợi thế về cấu trúc tinh gọn với khoảng 17.400 nhân viên. So với Alibaba với 200.000 nhân viên và JD với 517.000 nhân viên, PDD có biên lợi nhuận cao nhất trong số ba công ty, đạt 34%, so với 15% của Alibaba và 3% của JD.

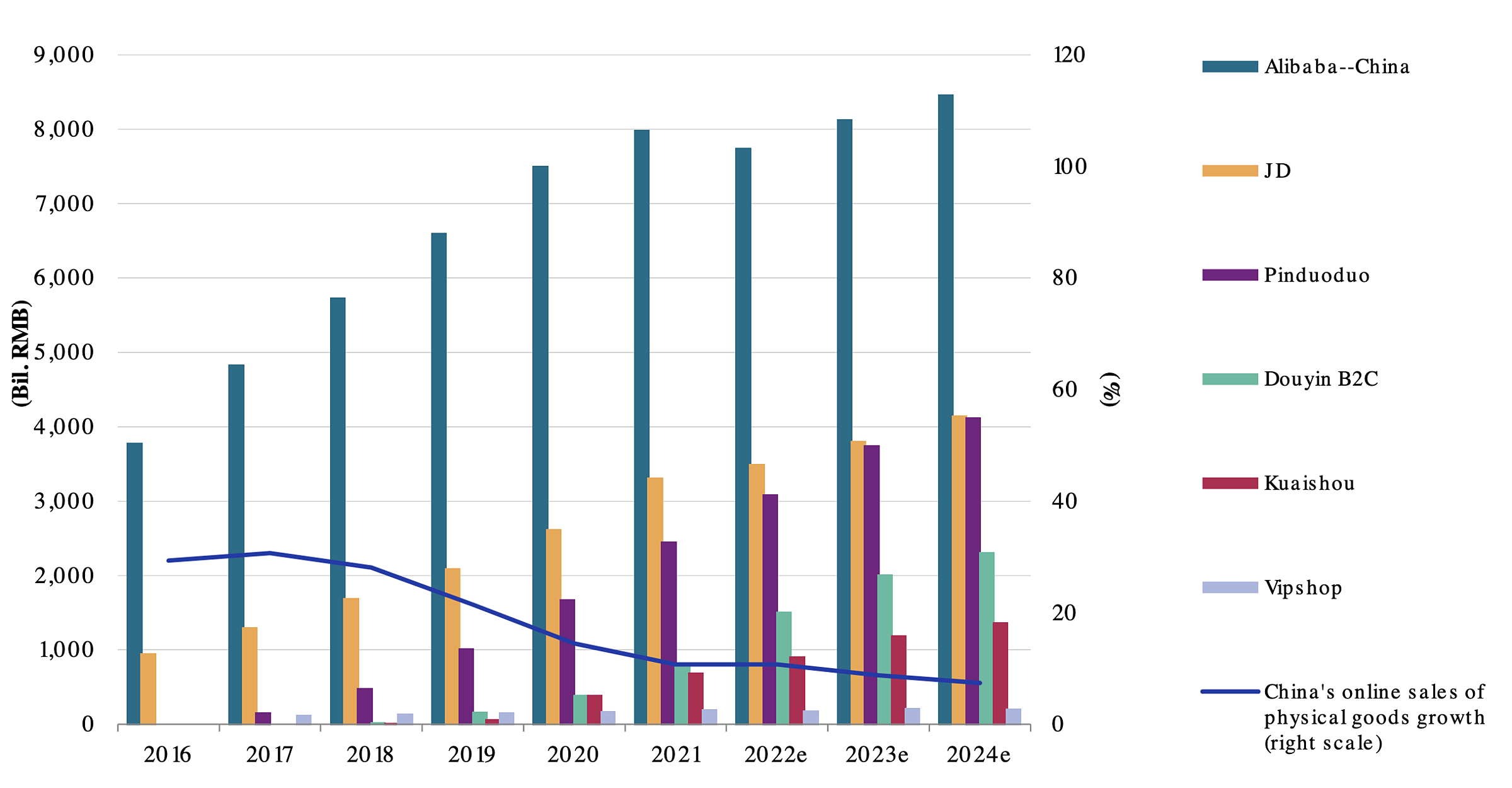

S&P Global dự báo tổng giá trị giao dịch trên sàn (GMV) của JD năm nay sẽ vượt qua Pinduoduo, cả hai đều ước tính ở mức trên 4.000 tỷ nhân dân tệ, trong khi GMV của Alibaba dự kiến sẽ gấp đôi với hơn 8.000 tỷ nhân dân tệ.

Trong bối cảnh nền kinh tế Trung Quốc đang chậm lại, thị trường thương mại điện tử dự kiến sẽ tăng trưởng khoảng 8-9% mỗi năm trong hai năm tới, giảm từ mức 13% của năm năm trước. Điều này chủ yếu do tiêu dùng chậm lại và giao dịch trực tuyến các sản phẩm lớn như đồ gia dụng và điện tử tiêu dùng đã đạt mức bão hòa.

Jasmine Bai, nhà phân tích tại Haitong International Securities Group, nhận định rằng người tiêu dùng Trung Quốc ngày càng chú trọng đến giá trị của sản phẩm, dẫn đến sự cạnh tranh khốc liệt giữa PDD, JD và Alibaba.

Theo S&P, khi thị trường chậm lại, các nền tảng thương mại điện tử phải đối mặt với những quyết định tốn kém và rủi ro để giành thị phần. Ví dụ, động thái mở rộng số lượng nhà bán hàng không thương hiệu của Alibaba có thể gây tổn hại đến mối quan hệ với các thương hiệu lớn, trong khi JD lại gặp khó khăn trong việc điều chỉnh mô hình bán hàng trực tiếp và hậu cần nội bộ để phù hợp với các sản phẩm giá rẻ, không thương hiệu.

PDD, mặc dù có lợi thế về các sản phẩm giá rẻ, lại gặp khó khăn trong việc thu hút các thương hiệu lớn do lo ngại về danh tiếng. Điều này có thể ảnh hưởng đến khả năng cạnh tranh của công ty khi các đối thủ khác cũng đẩy mạnh chiến lược giá thấp.

Jacob Cooke, CEO của WPIC Marketing + Technologies, đánh giá rằng thế mạnh của Pinduoduo là các sản phẩm không thương hiệu. Tuy nhiên, trong bối cảnh tất cả đối thủ đều cung cấp giá rẻ, yếu tố này có thể không đủ để duy trì lòng trung thành của khách hàng.

Vinci Zhang, nhà phân tích tại M Science, dự báo rằng nhu cầu tiêu dùng nội địa của Trung Quốc sẽ không thay đổi nhiều trong thời gian tới, mặc dù Bắc Kinh đã áp dụng các biện pháp kích thích. Điều này do thu nhập hộ gia đình còn yếu.

Vấn đề lớn nhất mà cả ba hãng thương mại điện tử phải đối mặt hiện nay là đảm bảo rằng sản phẩm của họ trên nền tảng có sức cạnh tranh. Để đạt được điều này, họ có thể cần áp dụng các chính sách hỗ trợ, giảm phí và đưa ra các ưu đãi cho nhà bán hàng nhằm hạ giá sản phẩm nhiều nhất có thể.

Tuy nhiên, nếu người tiêu dùng vẫn quá chú trọng đến giá cả, việc kích cầu bằng cách này có thể làm giảm tốc độ tăng trưởng doanh thu và làm xói mòn biên lợi nhuận.

Theo Vnexpress

https://vnexpress.net/so-gang-cong-ty-me-temu-voi-alibaba-jd-4787697.html