📉 Nợ xấu giảm trên tỷ lệ, nhưng tăng mạnh về quy mô

Bức tranh đầu năm 2026 của ngành ngân hàng đang tạo cảm giác khá trái chiều.

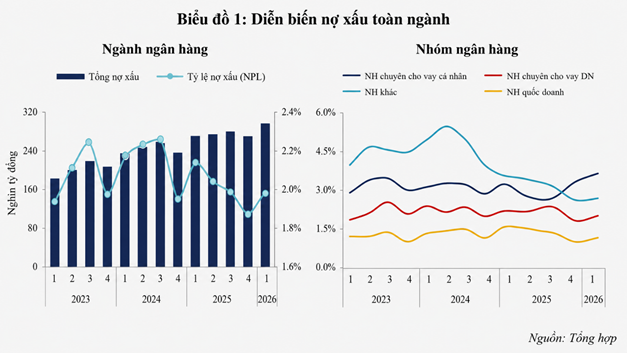

Nếu nhìn vào tỷ lệ nợ xấu (NPL), hệ thống ngân hàng niêm yết dường như đã đi qua giai đoạn khó khăn nhất khi NPL toàn ngành chỉ quanh 1,99%, thấp hơn đáng kể so với vùng đỉnh năm 2024.

Tuy nhiên, nếu nhìn vào giá trị tuyệt đối, tổng nợ xấu của các ngân hàng niêm yết lại tiếp tục tăng lên khoảng 292.200 tỷ đồng — mức cao nhất lịch sử.

Điều này phản ánh một thực tế quan trọng:

Tỷ lệ nợ xấu có thể đẹp hơn nhờ tín dụng tăng nhanh, nhưng rủi ro thực tế trong hệ thống chưa chắc đã giảm tương ứng.

💡 Vì sao tỷ lệ nợ xấu giảm chưa chắc là tín hiệu tích cực?

Trong ngành ngân hàng, một tỷ lệ NPL thấp không đồng nghĩa toàn bộ chất lượng tài sản đã an toàn.

Ngân hàng có thể làm “mềm” tỷ lệ nợ xấu bằng nhiều cách:

✔️ Tăng trưởng tín dụng để pha loãng tỷ lệ

✔️ Cơ cấu lại nợ

✔️ Xử lý tài sản đảm bảo

✔️ Xóa nợ khỏi bảng cân đối

✔️ Thu hồi các khoản đã trích lập

Ngược lại, có những ngân hàng chủ động phân loại lại nợ và tăng mạnh trích lập dự phòng khiến tỷ lệ nợ xấu tăng lên trong ngắn hạn, nhưng lại phản ánh quá trình làm sạch bảng cân đối thực chất hơn.

Vì vậy, điều quan trọng không còn nằm ở việc NPL tăng hay giảm đơn thuần, mà là:

👉 Ngân hàng đang xử lý rủi ro như thế nào?

👉 Bộ đệm dự phòng còn dày hay mỏng?

👉 Chất lượng tín dụng mới có thực sự an toàn?

🏛️ Nhóm quốc doanh vẫn là “neo ổn định” của hệ thống

Các ngân hàng quốc doanh tiếp tục duy trì lợi thế về chất lượng tài sản nhờ:

• Tập khách hàng doanh nghiệp lớn

• Khả năng huy động vốn tốt

• Bộ đệm dự phòng dày hơn

• Khả năng hấp thụ chu kỳ tín dụng dài hơn

Tuy nhiên, áp lực cũng bắt đầu quay trở lại.

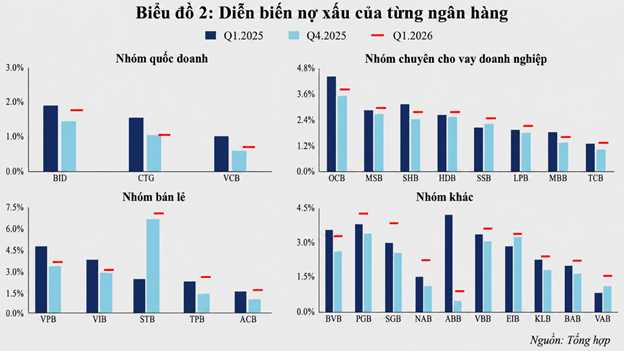

BIDV là ví dụ khá rõ khi tỷ lệ nợ xấu tăng từ 1,47% lên 1,76% chỉ sau quý I/2026, còn tổng nợ xấu tăng thêm gần 7.700 tỷ đồng.

Đáng chú ý hơn, tỷ lệ bao phủ nợ xấu của BIDV giảm từ gần 100% xuống còn khoảng 86,9%, cho thấy bộ đệm dự phòng đang mỏng đi trước áp lực nợ xấu tăng nhanh hơn tín dụng.

🏠 Ngân hàng bán lẻ đang chịu áp lực lớn nhất

Nhóm ngân hàng chuyên cho vay cá nhân hiện phản ánh rõ áp lực từ khu vực hộ gia đình.

Tỷ lệ nợ xấu của nhóm này đã tăng lên khoảng 3,34% — cao hơn đáng kể so với nhóm quốc doanh.

Áp lực đến từ:

• Vay tiêu dùng

• Vay mua nhà

• Vay hộ kinh doanh cá thể

• Các khoản vay thế chấp bất động sản

Khi thu nhập người vay hồi phục chậm hơn nghĩa vụ trả nợ, nợ xấu bán lẻ thường có độ trễ trước khi bộc lộ hoàn toàn trên báo cáo tài chính.

⚠️ Sacombank, PGBank đang cho thấy những “câu chuyện” rất khác nhau

Sacombank hiện vẫn nằm trong nhóm có tỷ lệ nợ xấu cao do còn xử lý các tồn đọng lịch sử.

Ngân hàng này đang chấp nhận tăng mạnh chi phí dự phòng để làm sạch bảng cân đối. Điều đó khiến lợi nhuận ngắn hạn kém hấp dẫn hơn, nhưng đổi lại tạo thêm dư địa xử lý tài sản xấu trong dài hạn.

PGBank lại là một trường hợp khác. Lợi nhuận quý I tăng gần gấp 3 lần, nhưng nợ xấu cũng bật tăng mạnh. Điều này cho thấy tăng trưởng lợi nhuận chưa chắc phản ánh chất lượng tài sản thực sự cải thiện.

📊 Điều thị trường cần nhìn bây giờ không còn là NPL đơn thuần

Trong giai đoạn hiện nay, nhà đầu tư bắt đầu phải nhìn sâu hơn vào:

✔️ Nợ nhóm 2

✔️ Tỷ lệ bao phủ nợ xấu

✔️ Chi phí tín dụng

✔️ Thu hồi nợ đã xử lý

✔️ Cơ cấu tín dụng theo nhóm khách hàng

✔️ Mức độ phụ thuộc bất động sản

Bởi một ngân hàng có NPL thấp chưa chắc đã an toàn hơn ngân hàng có NPL cao nhưng đang chủ động trích lập và xử lý mạnh tay.

🏦 Ngành ngân hàng vẫn chưa bước ra khỏi chu kỳ xử lý rủi ro

Bức tranh đầu năm 2026 cho thấy ngành ngân hàng Việt Nam đang ở giai đoạn “hạ nhiệt nhưng chưa thoát hiểm”.

Tỷ lệ nợ xấu có thể đã ổn định hơn, nhưng:

• Tổng nợ xấu vẫn tăng

• Áp lực dự phòng còn lớn

• Sự phân hóa giữa các ngân hàng ngày càng mạnh

Quan trọng hơn, chu kỳ hiện tại đang cho thấy:

Kiểm soát chất lượng tín dụng sẽ quan trọng hơn rất nhiều so với chạy đua tăng trưởng tín dụng.