1.a. Nhằm chống suy thoái kich tế, mua phiếu bầu thông qua các chương trình dân tuý tăng phúc lợi xã hội, đạt các mục tiêu chính trị, giữ ổn định cũng như phát triển xã hội theo học thuyết nào đó và phục vụ các hoạt động vỏ bọc khác trên toàn cầu phục vụ lợi ích quốc gia sạch bẩn đủ cả để nắm giữ vị trí Trùm của Trùm, chính phủ Mỹ thường thực hiện các biện pháp tiền tệ, tài khóa nới lỏng chi nhiều hơn thu gây thâm hụt ngân sách phải vay nợ để bù

Các biện pháp ấy đã thành công trong chống lạm phát và suy thoái kinh tế, đảm bảo an sinh xã hội, duy trì vị thế ông Trùm của Mỹ... dù không loại trừ tham nhũng, phí phạm các kiểu.

b. USD là đồng tiền thế giới, kinh tế Mỹ vững nhất thế giới, doanh nghiệp Mỹ mạnh nhất thế giới, tiêu dùng Mỹ lớn nhất thế giới, công nghệ Mỹ tiên tiến nhất thế giới… tất cả những điều ấy làm các cá nhân, doanh nghiệp, định chế ngân hàng tài chính đầu tư, các NHTW, các chính phủ chọn nước Mỹ và USD làm nơi và tiền dự trữ. Ai cũng muốn cho Mỹ vay. Mà Mỹ, vì a., cũng nhiệt tình vay.

c. Hiệu ứng của a. và b. là nợ chính phủ tăng cao chót vót. Nợ công Mỹ cuối 2023 là $34,4 ngàn tỷ, GDP $27 ngàn tỷ. (Hiện đã $36,8 ngàn tỷ. Nhưng cơ cấu chắc không có gì thay đổi nên vẫn mang con số $34,4 ngàn tỷ ra phân tích).

2.Để đánh giá khả năng trả nợ cần biết: Chủ nợ là ai? Dòng tiền (thanh khoản) con nợ có không? Có công cụ nào để chủ nợ: không đòi, tái cơ cấu, giãn, xoá nợ… không?

Cơ cấu chủ nợ như sau (số liệu từ nhiều nguồn):

a. Nợ liên chính phủ: $7,1 ngàn tỷ chiếm 21%, là chủ nợ lớn nhất.

(PS: Nợ liên chính phủ là khi một cơ quan này của Chính phủ nợ một cơ quan khác cũng của Chính phủ. Ví dụ quỹ An sinh xã hội, Medicare thu nhiều hơn chi và dùng tiền đó mua trái phiếu chính phủ hay gửi Kho bạc).

b. Chính quyền địa phương, các bang: $1,7 ngàn tỷ chiếm 5%.

-> Chính phủ Mỹ, hoá ra, nợ chính mình và các bang tới 26% tổng nợ.

Chính phủ, các tiểu bang không thể tự kích hoạt đòi nợ mình rồi gây mất khả năng chi trả cho chính mình. Đảo, tái cơ cấu, kể cả xoá các khoản nợ này trong vòng 5”.

=> 26% nợ rủi ro gây mất thanh khoản bằng 0.

c. Cục dự trữ Liên bang (FED): $5,15 ngàn tỷ chiếm 15%.

FED buộc phải nắm lượng tín phiếu lớn để vận hành chính sách tiền tệ. Chính phủ đủ công cụ tài chính, hành chính, chính trị để cơ cấu, gian hạn, đảo các khoản nợ FED trong vài nốt nhạc.

=> 15% rủi ro gây mất thanh khoản gần bằng 0.

d. Các quỹ hưu trí, quỹ tương hỗ, công ty bảo hiểm và các tổ chức tài chính: $6,82 ngàn tỷ chiếm 20%. Một phần Luật và chính sách rủi ro buộc các định chế này phải nắm giữ trái phiếu chính phủ vì lý do an toàn, một phần để đầu tư kiếm lợi nhuận… mỗi định chế loại này buộc phải nắm trái phiếu chính phủ. 20% này là số dư gần như bắt buộc và sẽ tăng theo quy mô thị trường. Các định chế chỉ cùng nhau bán hết khi bị phá sản hay đóng cửa đồng loạt: xác suất nhỏ hơn việc nước Mỹ tan rã. Mà đã tan rã thì nợ là chuyện nhỏ!

=> 20% rủi ro gây mất thanh khoản vô cùng thấp.

e. Các nhà đầu tư nội địa khác nắm $5,5 ngàn tỷ chiếm 16%: số lượng chủ nợ lớn và mỗi chủ nợ nắm không nhiều, nhu cầu nắm giữ luôn tồn tại. Trả nợ chỉ là quản lý thanh khoản, điều FED làm rất tốt.

=> 16% này rủi ro mất thanh khoản là rất thấp.

f. Các nhà đầu tư nước ngoài: gần $7,9 ngàn tỷ chiếm 23%. Trong đó: Nhật - 1,13 ngàn tỷ - 3,3%; Trung Quốc - 816 tỷ - 2,4%; Anh - 779 tỷ - 2,3%; Các nước khác - 5,3 ngàn tỷ - 15%.

Luôn có lượng khách ngoại truyền thống nắm giữ Trái phiếu Chính phủ Mỹ trong danh mục dự trữ ngoại hối và ổn định tỷ giá của mình do độ an toàn cao và thanh khoản tốt: USD chiếm 80% giao dịch thương mại quốc tế và 60% dự trữ ngoại hối toàn cầu.

Nên khó có khả năng các nhà đầu tư sẽ mất hứng thú với trái phiếu kho bạc Mỹ.

Trong 23% này các đồng minh truyền thống của Mỹ như Anh, Nhật, EU nắm đa số (15-18%). Với nhóm đồng minh ấy hoàn toàn có thể dùng các công cụ tài chính và chính trị để không bán tháo ào ạt hay cơ cấu lại.

=> 15%-18% nợ rủi ro bị đòi trả ngay và gây mất thanh khoản là thấp, quản lý được.

Chỉ khoảng 5-8%% còn lại thuộc các quốc gia có thể mâu thuẫn lợi ích với Mỹ.

=> 92%-95% nợ chính phủ Mỹ rủi ro gây mất thanh khoản từ rất thấp đến bằng 0.

Còn lại 5%-8%: quy mô nhỏ, ở mức bỏ qua được.

3.Tỷ lệ Nợ công/GDP là chỉ số quan trọng nhưng không phải duy nhất đo lường rủi ro vay nợ của Mỹ.

Giả sử coi nước Mỹ là doanh nghiệp nước Mỹ. Tổng thống là CEO - đúng phong cách ông D.Trump - đứng đầu Chính phủ tức Ban điều hành.

(Số liệu trong B/S gồm Tổng tài sản, vốn chủ sở hữu: tự xác lập. Các số liệu khác từ báo cáo chính phủ Mỹ)

a. Báo cáo tài chính chung:

- Tài sản:

Hộ gia đình Mỹ nắm giữ trên $150 ngàn tỷ. Tài nguyên thiên nhiên khoảng trên $45 ngàn tỷ => Tổng tài sản doanh nghiệp nước Mỹ khoảng $200 ngàn tỷ.

- Nguồn vốn:

Vay nợ: $34,4 ngàn tỷ, trong đó vay nợ ngoài nước Mỹ $7,9 ngàn tỷ, nợ nội bộ $26,5 ngàn tỷ. Vậy “vốn chủ sở hữu” là $165,6 ngàn tỷ.

- Thu nhập - chi phí:

Các năm 2023-2024 nước Mỹ làm ra $27-$29 ngàn tỷ (hiểu GDP theo nghĩa giá trị gia tăng). Thu và phải thu ngân sách lần lượt: $4,5-5,0 ngàn tỷ, phải chi ngân sách: $7,7-$7,8 ngàn tỷ. Chi nhiều hơn thu: $3,4-$2,4 ngàn tỷ. Thâm hụt ngân sách $1,7-$1,8 ngàn tỷ (thâm hụt ngân sách ít hơn (Thu - Chi) vì có những khoản phải chi nhưng chưa chi lần lượt là $1.700-$600 tỷ mỗi năm.

Tình trạng thâm hụt ngân sách này là liên tục từ 1990 đến giờ chưa thấy khả năng dừng.

Cơ cấu tài sản vững. Năng lực tạo giá trị gia tăng nhất thế giới. Mỗi chi tiêu quá đà. Phải vay để chi tiêu.

b. Mỹ có thể in (phát hành) tiền USD không hạn chế!

Đồng USD, cũng như phần lớn các loại tiền quốc gia khác, hiện nay không bị neo vào bất cứ tài sản nào. Bản vị vàng của USD bị TT Nixon bãi bỏ năm 1971 cũng vì in USD vô tội vạ nên thời điểm ấy Mỹ đối mặt nguy cơ phá sản thật khi các nước khác mang USD đến đòi chuyển đổi hết ra vàng.

c. Nhận xét:

- Nhìn từ số liệu tài chính a. thấy Chính phủ Mỹ sống bằng nguồn vay nợ. Cắt nguồn vay là dừng vận hành. Doanh nghiệp nước Mỹ hiện đang là 1 kiểu doanh nghiệp zombie điển hình.

- Là doanh nhân, CEO doanh nghiệp Mỹ, ông Trump quá hiểu căn bệnh này. Ông đẻ ra DOGE và dùng Elon Musk để bóp chi, kéo doanh nghiệp về Mỹ để tăng thu… nhằm điều trị căn bệnh Zombie mãn tính cho nước Mỹ. Bài toán và biện pháp tái cơ cấu tài chính doanh nghiệp điển hình. Mục tiêu giảm $2 ngàn tỷ có lý do của nó ở a.. Nhìn cách Musk giảm giá thành tên lửa ở SpaceX, thấy hắn có khi làm được vụ này chứ chẳng đùa.

- Nhưng Mỹ khác zombie thường ở chỗ có b.. Con zoombie này sở hữu và in ra được USD là tiền tệ thế giới nên lợi hại hơn mọi con zombies khác. Nợ của con zombie này thành nợ của toàn cầu.

- 92%-95% số nợ khả năng đòi gây mất thanh khoản là từ thấp đến 0%. Nhóm chủ nợ toàn loại hoặc không dám hoặc không thể hoặc không có cơ chế đòi, còn các công cụ cũng như sức ép để tái cơ cấu, giãn, xoá nợ thì cực mạnh.

- Với B/S và P&L trên, vị thế đứng đầu về thương mại, công nghệ và vốn, kinh tế mạnh và dẻo dai, sức mạnh quân sự No1, khi cần in được tiền…

=> Thị trường nhìn chung coi Mỹ là con nợ USD tốt nhất thế giới và rủi ro tín dụng nợ bằng USD thấp hơn hẳn tất cả nước khác: Mỹ chỉ không trả nợ khi không muốn trả. Rủi ro đáng kể chỉ là rủi ro chính trị.

PS.: Nhiều doanh nghiệp vay nợ, phát hành cổ phiếu quá dễ dãi nghĩ mình chẳng khác gì in được tiền như Mỹ vậy… nên thành zombies! Nhiều nền kinh tế zoombies khác đang vay nợ tè le, cắt nợ là tắt thở… nhưng không phải là nước Mỹ nên thỉnh thoảng có quốc gia zombie vỡ nợ.

4.Trung Quốc có thể sử dụng nợ như một vũ khí tài chính bán tháo gây sụp đổ thị trường không?

a. Thứ nhất là không có lợi: bán ào ạt làm giá trái phiếu giảm mạnh gây thiệt hại cho chính Trung Quốc.

b. Thứ hai là không đáng kể: tỷ trọng 2,4% không thể làm thị trường sụp đổ.

c. Thứ ba: bán ào ạt làm giảm giá mạnh càng có lợi cho Mỹ. Họ mua lại nợ chính mình giá rẻ. Vụ kiểu này tôi đã từng chứng kiến đầy nuối tiếc cho Việt Nam và hệ thống ghê luôn! (PS: Hình như sau có làm?).

Vì thế, dùng Trái phiếu Mỹ làm vũ khí như bắn vào chân mình thiệt thân.

d. Tuy nhiên nắm giữ càng nhiều USD càng dễ thành con tin của USD như Nga đang chịu. Đạo luật 21st Century… là minh chứng. Do vậy sách lược triệt để là tìm “sân bay dự phòng” bên cạnh USD. Đây là cách Trung Quốc đang làm.

e. Trên thực tế Trung Quốc đã từ từ giảm 1/3 vị thế nắm giữ trái phiếu Kho bạc Mỹ trong 10 năm mà không làm hỗn loạn thị trường.

=> Kịch bản Trung Quốc bán trái phiếu kho bạc Mỹ đánh sập hệ thống tài chính Mỹ là ngây thơ, thiếu kiến thức, không tưởng.

5.Nói như vậy không có nghĩa là nợ Chính phủ Mỹ cao không gây rủi ro trong dài hạn.

a. Rủi ro dễ thấy nhất: lạm dụng vay nợ chi tiêu dễ dãi các chương trình dân tuý, bơm tiền bất chấp khả năng hấp thụ biến nền kinh tế thành “con nghiện” zombie tiền tệ… sớm muộn sẽ lạm phát, USD mất giá… gây suy giảm niềm tin vào đồng USD - trụ cột của sức mạnh Mỹ - làm yếu vị thế ông Trùm.

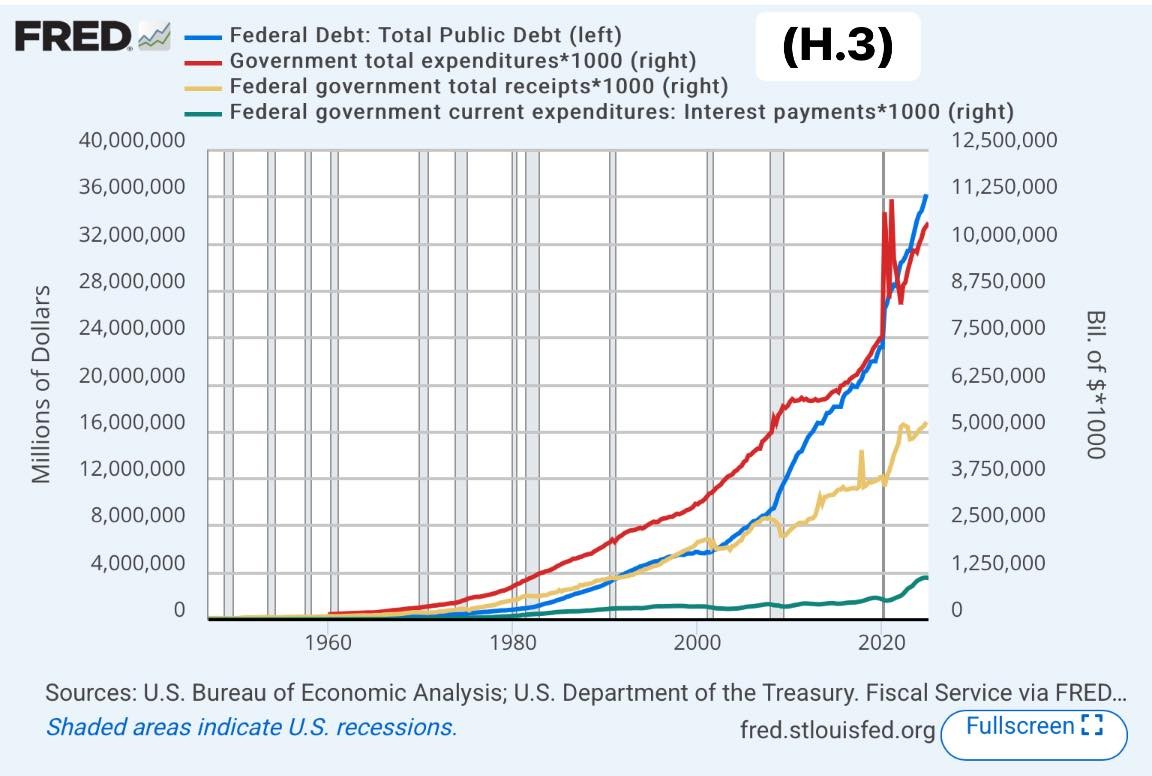

b. Vay nợ nhiều làm tăng chi do trả lãi, tăng thâm hụt ngân sách… càng phải tăng vay nợ. Lượng thành chất và trở thành vấn đề thực sự khi mục chi trả lãi chiếm tỷ trọng quá lớn trong tổng chi chính phủ sẽ ảnh hưởng trực tiếp tới các chương trình quốc gia, đầu tư và an sinh xã hội (H.2). Elon Musk kêu như (H.1) là có lý của nó. Ví dụ năm 2023 chi trả lãi chiếm 13% trong khi chi quốc phòng chỉ 15% tổng chi, năm 2024 là 12% và 17%: tương đương nhau rồi.

c. FED sử dụng công cụ tiền tệ phức tạp làm BTKTS của FED phình to rối rắm, quản lý dòng tiền khó khăn gây mất thanh khoản ngắn hạn sẽ gây mất niềm tin thị trường.

d. Vì sao có trần nợ và các chuyên gia vẫn kêu?

Trước hết vì các rủi ro tiềm ẩn trên. Nhất là khi tình trạng cứ nặng dần. Các chuẩn vể trần nợ USD theo tỷ lệ % GDP của Mỹ chỉ là 1 biện pháp nhằm hạn chế phát hành tiền dễ dãi, chi tiêu quá đà cho các mục tiêu chính trị ngắn hạn gây khủng hoảng. Chả có nghiên cứu khoa học nào cho biết trần nợ công Mỹ bao nhiêu là an toàn cả. Nó thành công cụ chính trị lưỡng đảng gây khó nhau… nhưng không để vỡ nồi cơm chung. Nên mỗi khi có nguy cơ chính phủ Mỹ shut down… lập tức trần nợ nâng lên.

e. Vì vậy các lời kêu gọi, đánh giá về sự nguy hiểm của nợ Chính phủ Mỹ, kể cả của các tờ báo lớn và chính trị gia Mỹ theo tôi mang màu sắc chính trị bên trong và ngoài nước Mỹ hơn là lo sợ mất khả năng chi trả thật, hiện nay.

6.a. Tóm lại Chính phủ Mỹ, trong tương lai nhìn thấy, có thể sụp đổ vì muôn vàn lý do nhưng nhất quyết không phải vì nợ công. Ít nhất ở giai đoạn đồng USD vẫn đang thống trị thế giới tiền tệ, nước Mỹ vẫn đang Trùm của Trùm.

Toàn bộ chuyện này nói về nước Mỹ nợ bằng USD.

b. Ông Trump một mặt yêu cầu nới lỏng tiền tệ, hạ lãi suất, khuyến khích/cưỡng bức đầu tư vào Mỹ thúc đẩy tăng trưởng tăng thu, ban hành mức thuế đối ứng nhằm thu hẹp thâm hụt thương mại, mặt khác ép giảm chi ngân sách… là để điều trị căn bệnh zombie cho nền kinh tế Mỹ và từ góc độ kinh tế tài chính là có thể hiểu. Ai quản trị kinh doanh đều thấy. Việc ông chọn EM làm tổng quản vụ này là đúng người. Các quốc gia vỡ nợ muốn IMF hay WB cứu giúp đều nhận đơn thuốc tương tự.

Tôi chỉ bàn kinh tế, không bàn chính trị.

c. Không những vậy hiện không có tiền tệ nào hơn đồng USD theo các tiêu chí cần có của đồng tiền thế giới: Nền kinh tế lớn, bền vững; Tầm bao phủ thương mại toàn cầu; Thị trường tự do, minh bạch, ít rào cản bảo hộ; Tính dự báo của chính sách cao; Tự do chuyển đổi, luân chuyển; Ít bị ảnh hưởng bởi các mục tiêu chính trị ngắn hạn.

d. Kể cả khi ông Trump ban hành thuế đối ứng, gây sức ép lên FED, thực hiện chủ nghĩa cô lập tạo nên sự bất ổn khó dự đoán, các đồng minh lâu đời như EU mất niềm tin… thì cũng chưa thấy bóng dáng loại tiền tệ nào thay thế đồng USD. Trung Quốc còn phải trì hoãn thúc đẩy quốc tế hoá đồng NDT. Sở hữu đồng tiền thế giới là con dao hai lưỡi không dành cho nền kinh tế phàm. Sở hữu đồng tiền thế giới là sở hữu vũ khí siêu hạng như vũ khí nguyên tử để duy trì quyền lực. Nhưng hiệu ứng phụ lên nền kinh tế của nó rất hai mặt.

e. Tuy nhiên tìm kiếm pháp thoát USD bằng một hệ thống thanh toán khác SWIFT, đơn vị tiền tệ khác USD và EUR… vẫn sẽ là điều những nước có khả năng mâu thuẫn lợi ích với Mỹ luôn cần nghĩ đến. Đồng tiền ấy, muốn phát triển, phải là một loại tiền trung gian phi biên giới địa lý và không do một quốc gia nào độc quyền phát hành. Bởi không cẩn thận từ cái chuồng lợn này chui vào cái chuồng lợn khác có khi mùi kinh hơn. Trong 3 chức năng của tiền tệ: i. Tính giá; ii. Lưu giữ giá trị và iii. Phương tiện thanh toán, BRICS đang cố gắng làm điều iii. nhưng chưa thấy kết quả cụ thể. Crypto thì cứ ló mặt là bị ông chủ USD tẩn [4] giữ quyền lực tiền tệ.

e. Không biết ai tư vấn mà ông Trump đe trừng phạt các quốc gia sử dụng đồng tiền của khối BRICS? BRICS chưa nói gì về đồng tiền chung, chỉ bàn về hệ thống thanh toán xuyên quốc gia BRICS Bridge bằng các đồng nội tệ (ví dụ NDT, rupi hay ruble) song song bên cạnh SWIFT. Tức nói về hệ thống thanh toán mới chứ không bàn về đồng tiền mới. SWIFT hiện thanh toán rất nhiều loại tiền tệ chứ không chỉ USD hay EUR (trong ngoặc là thị phần thanh toán): USD (49%), EUR (21,6%), Bảng Anh GBP (6,5%), Yên Nhật JPY (4%), Dollar Canada CAD (2,4%), Dollar Úc AUD (1,7%), Dollar Hongkong HKD (1,6%) và cả Nhân dân tệ CNY - những gần 5% hơn cả Yên Nhật. Vụ này rất nhiều người cũng đang nhầm lẫn.

Theo Lý Xuân Hải

https://www.facebook.com/ly.xuan.hai.2024/posts/pfbid02iJkZhvjhYNo7r6qX3nqwhPMGKcBYUKYVjWyENsv5xDVc5ugZrj6ht6QCL5zVYPGbl