🔥 Tóm tắt nhanh:

- Quý 4/2024, CTCP Vicostone (VCS) ghi nhận 1.100 tỷ doanh thu (đi ngang) nhưng lợi nhuận giảm mạnh 20%, còn 190 tỷ đồng.

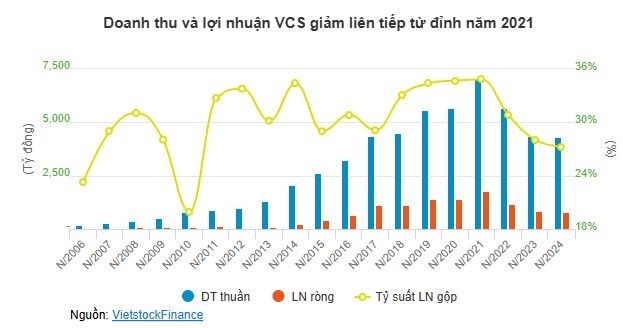

- Cả năm 2024, doanh thu 4.322 tỷ đồng (không đổi), lãi ròng giảm 5%, chạm 807 tỷ đồng – thấp nhất từ 2016! 😱

- Nguyên nhân? Giá xuất khẩu giảm, chi phí tăng, biên lợi nhuận rớt còn 27,3% từ đỉnh 34,8% (2021).

⏳ Kỳ vọng 2025:

📈 Mỹ - Thị trường chính của VCS đang có tín hiệu phục hồi nhờ:

✅ Lãi suất giảm, thị trường nhà ở dần ổn định.

✅ Dự báo xuất khẩu tăng 6%, giá bán ít biến động.

📍 Canada cũng là điểm sáng nhờ nhập cư tăng và đầu tư công mạnh.

⚠️ Rủi ro lớn nhất – Mỹ áp thuế quan!

👉 Nếu Mỹ áp thuế đồng đều lên nhiều nước (Việt Nam, Tây Ban Nha, Israel...), VCS bị ảnh hưởng nhưng không quá nặng.

👉 Nếu Mỹ chỉ đánh thuế Việt Nam, VCS có thể mất lợi thế cạnh tranh, thị phần lung lay.

🏡 Thị trường nội địa: Có tiềm năng nhưng chưa đột biến

✅ BĐS hồi phục giúp nhu cầu đá thạch anh tăng, nhưng mức sử dụng tại VN vẫn thấp do giá cao.

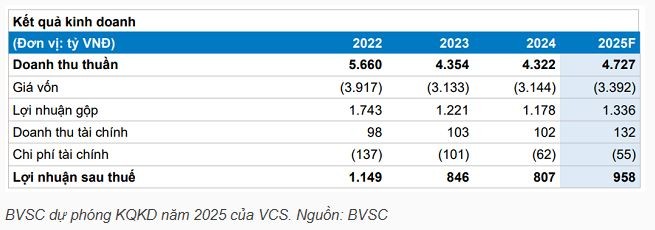

📊 Dự báo 2025:

- Doanh thu 4.727 tỷ đồng (+9,4%)

- Lợi nhuận trước thuế 1.131 tỷ đồng (+18,6%)

- Xuất khẩu vẫn là “trùm cuối”, chiếm 72,6% tổng doanh thu

💬 Bạn nghĩ sao? Liệu VCS có vượt qua được rủi ro và tăng trưởng mạnh vào 2025? 👇👇👇