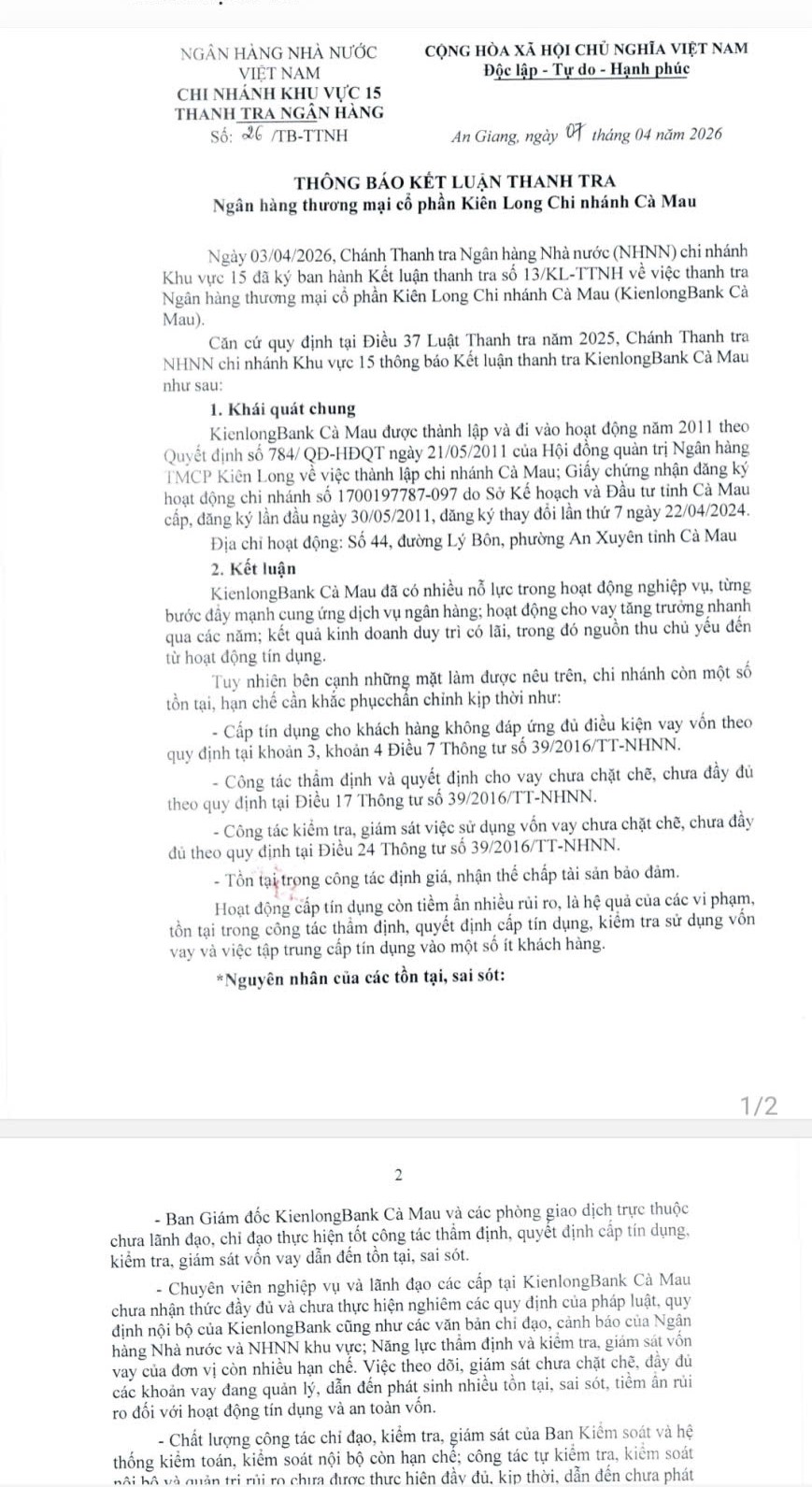

Các vi phạm trải dài từ khâu thẩm định, quyết định cho vay đến kiểm tra sử dụng vốn và định giá tài sản đảm bảo – cho thấy lỗ hổng không nằm ở một khâu riêng lẻ mà mang tính hệ thống.

Quản trị rủi ro yếu, giám sát lỏng lẻo 📉

Cơ quan thanh tra đánh giá công tác kiểm tra, giám sát vốn vay tại chi nhánh chưa chặt chẽ, dẫn đến phát sinh nhiều rủi ro tín dụng.

Đáng chú ý, việc tập trung cấp tín dụng vào một số khách hàng cũng làm gia tăng rủi ro danh mục – dấu hiệu thường thấy khi kiểm soát nội bộ chưa hiệu quả.

Trách nhiệm không chỉ ở nhân viên mà cả hệ thống 🧩

Nguyên nhân được xác định đến từ nhiều cấp:

Ban giám đốc và các phòng giao dịch chưa chỉ đạo sát sao

Nhân sự nghiệp vụ chưa tuân thủ đầy đủ quy định

Hệ thống kiểm soát nội bộ, kiểm toán chưa phát hiện sớm sai phạm

→ Điều này cho thấy vấn đề không chỉ là “lỗi cá nhân”, mà là hạn chế trong toàn bộ hệ thống quản trị.

Bị xử phạt trực tiếp vì cho vay sai quy định 🚨

Thanh tra đã ban hành 3 quyết định xử phạt hành chính đối với các phòng giao dịch thuộc KienlongBank Cà Mau (Năm Căn, Đầm Dơi) do cấp tín dụng cho khách hàng không đủ điều kiện.

Đồng thời, ngân hàng được yêu cầu thực hiện 2 kiến nghị và 5 khuyến nghị để khắc phục sai sót.

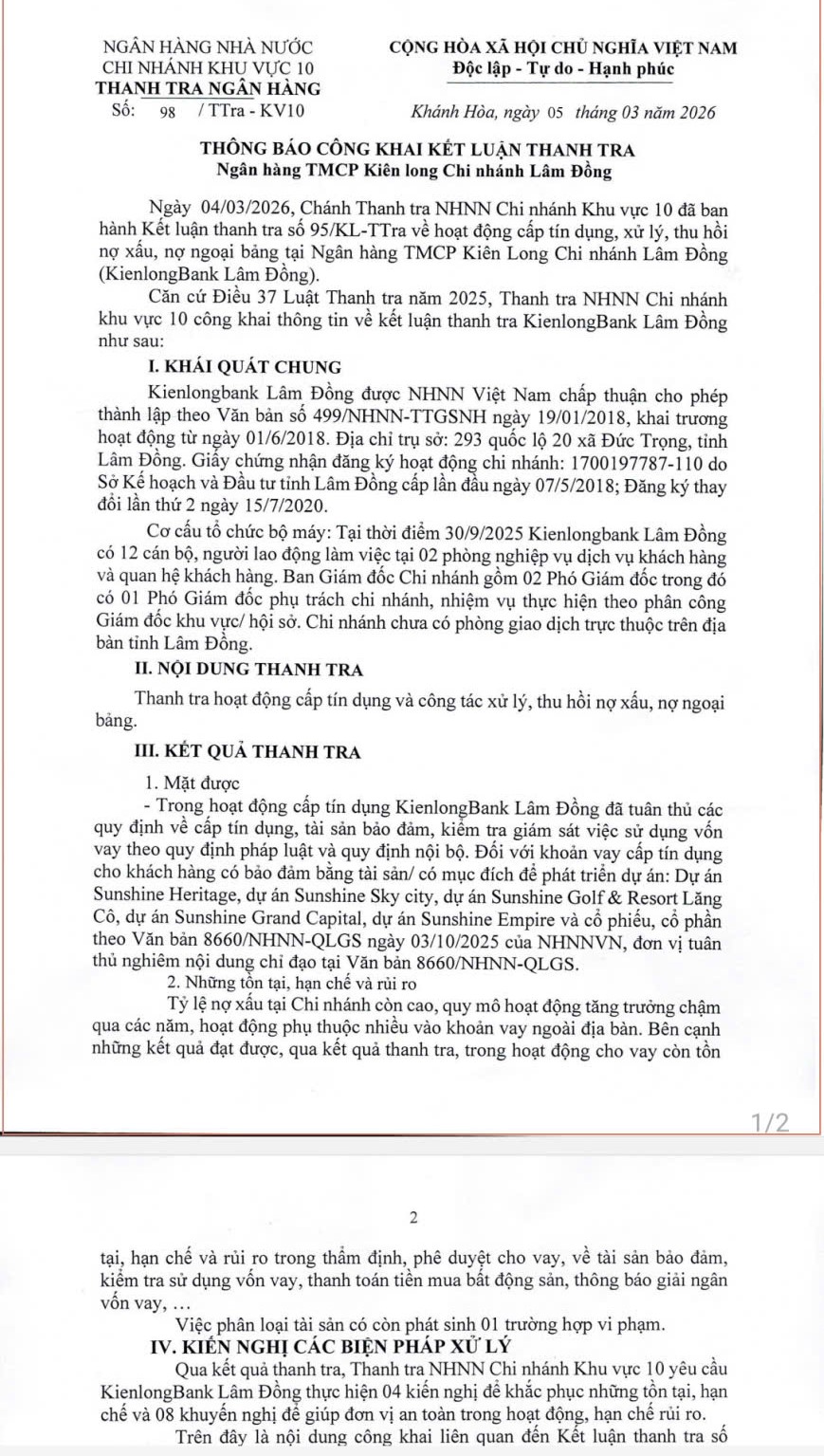

Chi nhánh Lâm Đồng: nợ xấu cao, phụ thuộc tín dụng ngoài địa bàn ⚠️

Tại KienlongBank – Chi nhánh Lâm Đồng, dù cơ bản tuân thủ quy định, nhưng vẫn tồn tại nhiều rủi ro:

- Tỷ lệ nợ xấu ở mức cao

- Tăng trưởng tín dụng chậm

- Phụ thuộc nhiều vào các khoản vay ngoài địa bàn

Ngoài ra, hoạt động cho vay vẫn có vấn đề trong thẩm định, tài sản đảm bảo, kiểm tra sử dụng vốn và giải ngân.

Thanh tra yêu cầu siết lại toàn bộ quy trình tín dụng 🔍

Cơ quan thanh tra đã đưa ra 4 kiến nghị và 8 khuyến nghị đối với chi nhánh Lâm Đồng nhằm nâng cao an toàn hoạt động, giảm rủi ro tín dụng.

Trọng tâm là tăng cường kiểm soát nội bộ, nâng chất lượng thẩm định và giám sát sau cho vay.