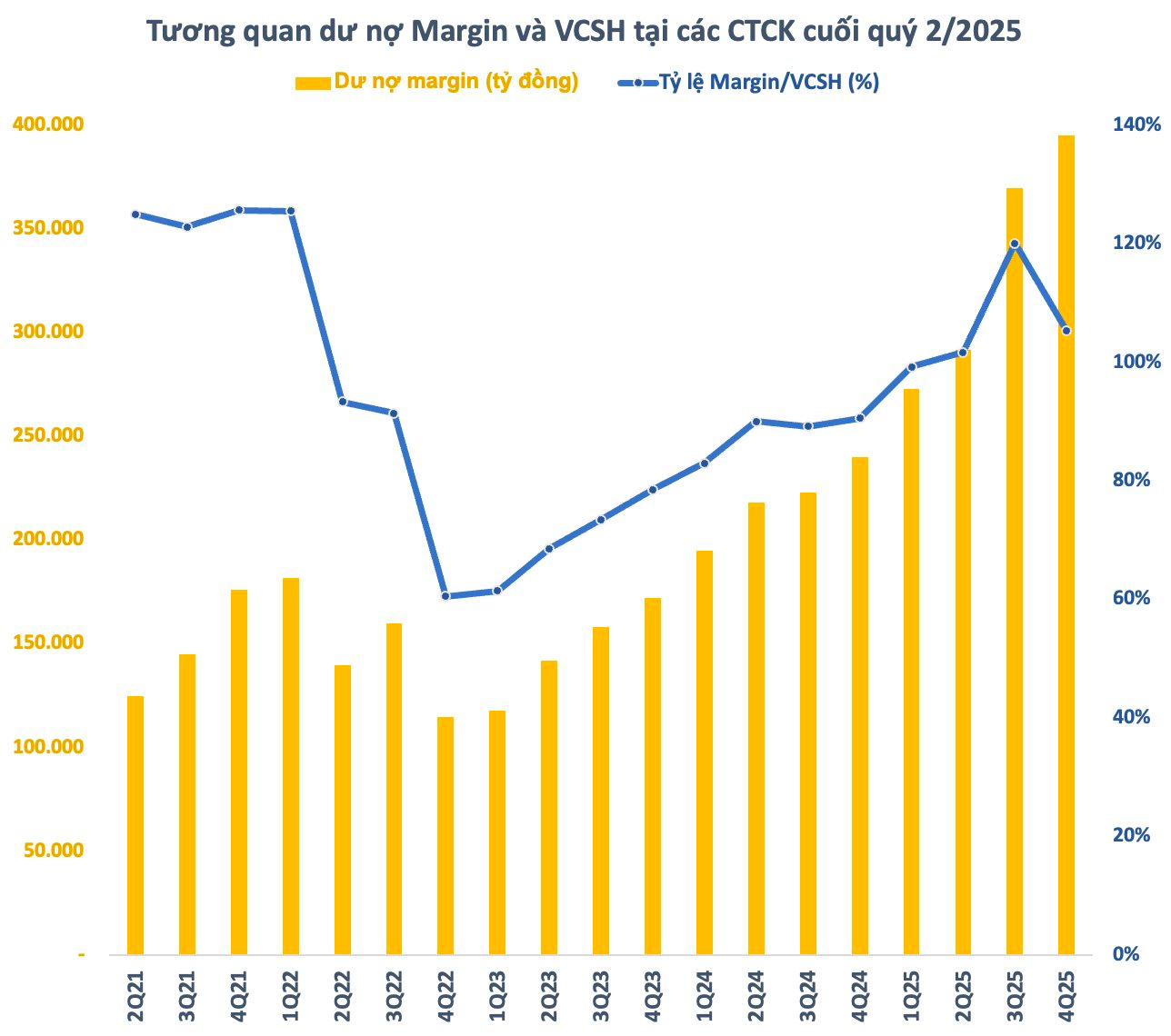

📊 Margin kỷ lục nhưng tỷ lệ toàn ngành lại… hạ nhiệt

Tính đến 31/12/2025:

-

Vốn chủ sở hữu (VCSH) của các CTCK: ~375.000 tỷ đồng

-

Tỷ lệ Margin/VCSH toàn ngành: ~105%, giảm mạnh so với 120% cuối quý III

👉 Đây là lần đầu tỷ lệ Margin/VCSH giảm kể từ cuối năm 2024, nguyên nhân chủ yếu do:

-

Các CTCK ồ ạt tăng vốn

-

Tốc độ tăng vốn nhanh hơn tốc độ tăng margin

Theo quy định, CTCK được cho vay margin tối đa 2 lần VCSH. Nếu tính lý thuyết, toàn ngành vẫn còn khoảng 355.000 tỷ đồng room margin – dù trên thực tế chưa bao giờ thị trường chạm ngưỡng này.

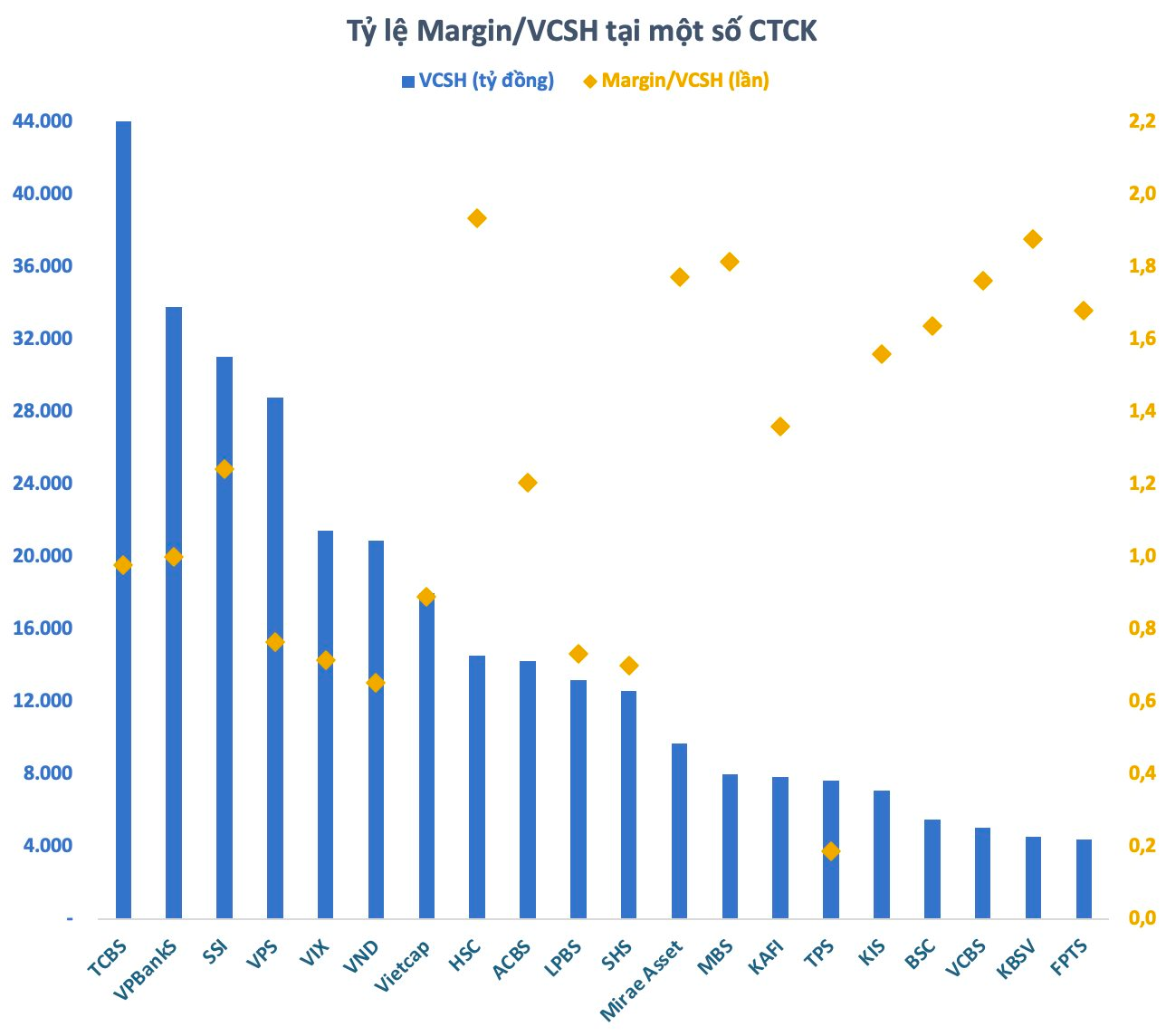

⚖️ Phân hoá rõ rệt: Nhà còn nhiều room – kẻ gần “kịch trần”

🟢 Nhóm còn nhiều dư địa cho vay

Các CTCK dẫn đầu về quy mô vốn như:

-

TCBS

-

VPBankS

-

SSI

-

VPS

-

VIX

-

VNDirect

👉 Nhóm này có tỷ lệ Margin/VCSH khoảng 1–1,2 lần, thậm chí dưới 1, nhờ:

-

Tăng vốn điều lệ

-

IPO, phát hành cho cổ đông

-

Lợi nhuận giữ lại lớn

🔴 Nhóm gần chạm trần room margin

Ngược lại, một số CTCK như:

-

HSC

-

Mirae Asset

-

MBS

-

VCBS

-

KBSV

đang có tỷ lệ Margin/VCSH rất cao, thậm chí tiệm cận mức tối đa.

Đáng chú ý:

-

HSC vừa tăng vốn thêm 3.600 tỷ đồng

-

Nhưng room margin nhanh chóng được lấp đầy

-

Tỷ lệ Margin/VCSH lên tới ~1,9 lần

👉 Nhu cầu margin của khách hàng tăng nhanh hơn khả năng tăng vốn.

⚠️ Còn room nhưng vẫn… căng vốn

Thực tế, không phải CTCK nào còn room cũng “thoải mái”:

-

Một phần vốn được phân bổ sang trái phiếu, giấy tờ có giá

-

Khả năng vay margin còn phụ thuộc tài sản đảm bảo của từng khách hàng

👉 Vì vậy, áp lực margin ở một số CTCK có thể căng hơn con số thống kê.

🚀 Nâng hạng & cuộc đua tăng vốn chưa dừng lại

Giới phân tích đánh giá:

-

Margin toàn ngành chưa rơi vào trạng thái báo động

-

Nhưng cuộc đua tăng vốn là bắt buộc, nhất là khi:

-

Việt Nam được kỳ vọng nâng hạng FTSE Russell trong năm nay

-

Nhà đầu tư nước ngoài được giao dịch Non Pre-funding

-

Dòng vốn ngoại có thể lên tới hàng tỷ USD

-

Không chỉ CTCK nhỏ, ngay cả “ông lớn” cũng không thể đứng ngoài khi:

-

Cạnh tranh môi giới – margin ngày càng gay gắt

-

Thị trường tài sản số dần được đưa vào khuôn khổ pháp lý