📊 Một vài con số đáng chú ý:

- Doanh thu mục tiêu: ~2.454 tỷ (+36%)

- Lợi nhuận sau thuế: ~541 tỷ (-9%)

- Tổng chi phí: tăng mạnh 65%

Bối cảnh chung cũng không dễ thở:

- BĐS vẫn đang “kẹt” vì pháp lý mới

- Tín dụng bị siết

- Lãi vay nhích lên

👉 Thành ra dù có tăng trưởng, lợi nhuận vẫn bị bào mòn.

BĐS vẫn là “gánh team” nhưng không còn bùng nổ

- Doanh thu BĐS: ~1.054 tỷ (+8%)

- Lãi từ BĐS: ~230 tỷ (+1%)

Tăng nhưng khá “lẹt đẹt”, không còn thời kỳ bứt tốc.

Các dự án sẽ mở bán gồm:

Green City, Hòa Lợi, Bàu Bàng, Aroma, Sunflower II… – nghe nhiều nhưng thị trường hấp thụ được bao nhiêu vẫn là dấu hỏi.

Nguồn thu khác:

- Thu phí: ~338 tỷ (+2%)

- Xây dựng: ~682 tỷ (ăn theo loạt dự án hạ tầng lớn)

- Kinh doanh khác: ~380 tỷ (-22%)

=> Nhìn chung, không có mảng nào tăng trưởng thật sự bứt phá.

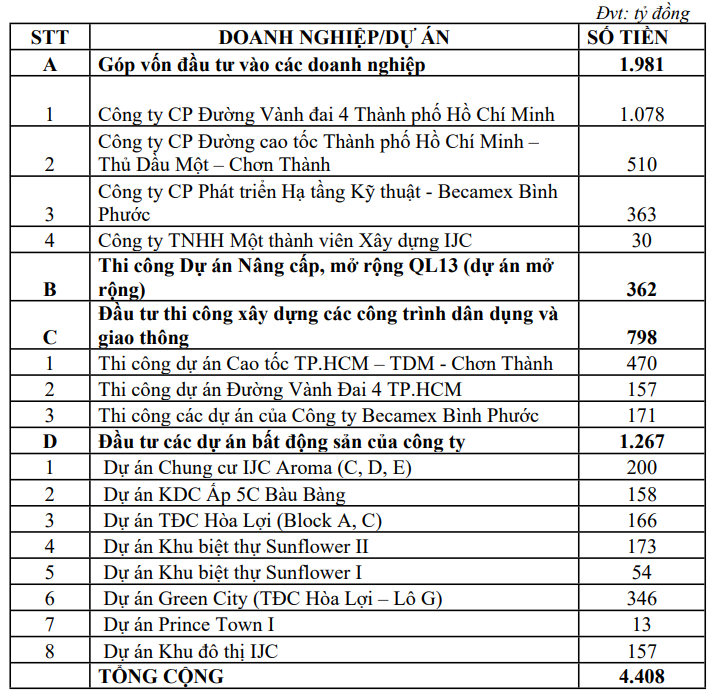

Chi mạnh tay đầu tư: hơn 4.400 tỷ

IJC vẫn “all-in” tương lai:

- Góp vốn gần 1.078 tỷ vào Vành đai 4 TP.HCM

- Rót tiền vào BOT, BĐS công nghiệp, nhà ở

Trong khi đó, vẫn giữ cổ tức tối thiểu 5% – khá “cân não” giữa đầu tư và chia tiền.

Nhìn lại 2025: vẫn là năm đẹp

- Doanh thu: 1.607 tỷ (+63%)

- Lợi nhuận: 597 tỷ (+73%) – cao nhất 4 năm

Ngoài ra còn:

- Phát hành 251 triệu cổ phiếu, thu hơn 2.500 tỷ

- Tiền mặt cuối năm hơn 923 tỷ (gấp 11 lần đầu năm)

=> Tài chính không yếu, nhưng 2026 lại chọn hướng “thận trọng”.

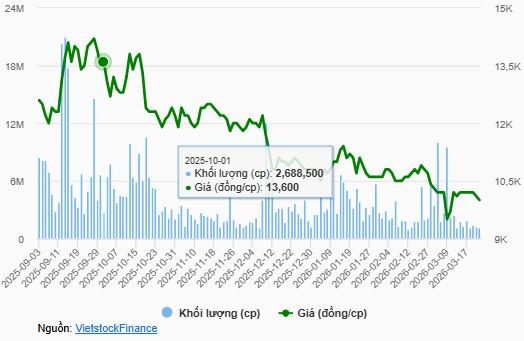

Cổ phiếu thì sao?

IJC đang quanh 9.800 đồng/cp, giảm hơn 30% từ đỉnh gần nhất. Thanh khoản vẫn ổn (~3,4 triệu cp/phiên) nhưng rõ ràng dòng tiền chưa quay lại mạnh.

💬 Tóm lại:

IJC không phải không tăng trưởng… mà là tăng kiểu “đổ xăng nhiều hơn chạy nhanh”.

Chi phí đang là bài toán lớn nhất.

Câu chuyện 2026 không phải là kiếm được bao nhiêu, mà là giữ lại được bao nhiêu.