🔻 Nguyên nhân chính?

Khoản đầu tư vào cổ phiếu MSH (May Sông Hồng) từ lời 44 tỷ (quý II/2024) nay chuyển thành lỗ 36 tỷ đồng – cú bẻ lái khiến lợi nhuận chưa thực hiện “bốc hơi”.

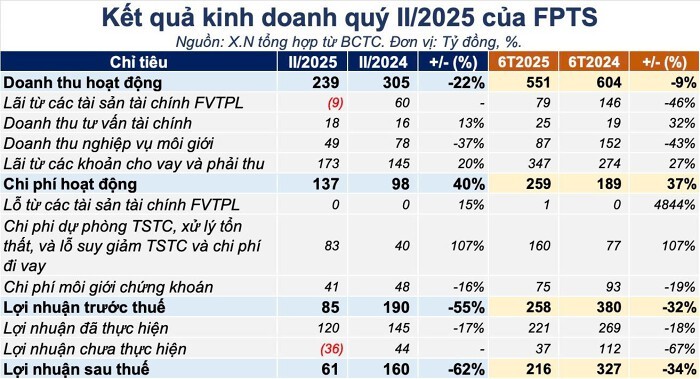

📊 Doanh thu giảm – chi phí tăng:

-

Doanh thu hoạt động + tài chính: ~242 tỷ đồng, giảm 22%

-

Tổng chi phí: tăng 32%, chủ yếu do chi phí đi vay tăng

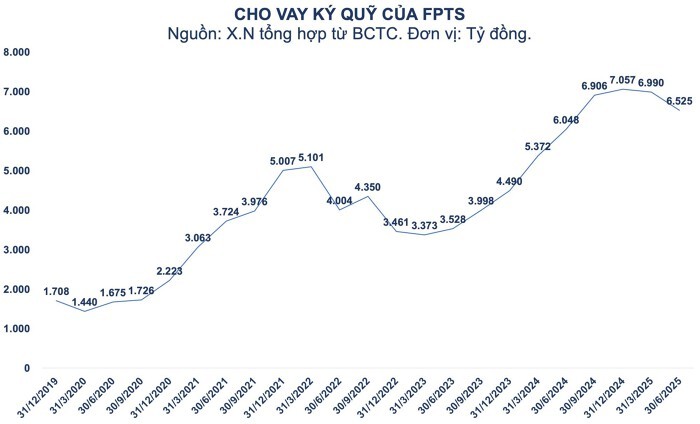

💣 Margin “xẹp” nhẹ, cảnh báo sức mua yếu

-

Dư nợ margin + ứng trước: 7.232 tỷ đồng, giảm 5% so với cuối Q1

→ Đây là quý thứ 2 liên tiếp margin giảm -

Trong đó, riêng cho vay ký quỹ chiếm 6.525 tỷ đồng

⚠️ Danh mục đầu tư rủi ro

-

Tổng tài sản FVTPL: 2.536 tỷ đồng (tăng 25%)

→ Trái phiếu chiếm áp đảo: 1.923 tỷ

→ Cổ phiếu chiếm 539 tỷ, riêng MSH chiếm tới 537 tỷ 😵

⇒ Mức độ tập trung cao, dễ bị “sập” nếu MSH biến động xấu

🧊 Môi giới cũng nguội

-

Doanh thu môi giới giảm do FPTS giảm phí hỗ trợ nhà đầu tư

⇒ Thị phần & hiệu quả môi giới bị co lại

🧠 Tóm lại:

-

Lãi sụt mạnh, margin teo tóp, rủi ro danh mục tăng cao

-

FPTS cần cân đối lại danh mục đầu tư, đa dạng hóa tài sản, đặc biệt là giảm lệ thuộc vào một mã như MSH