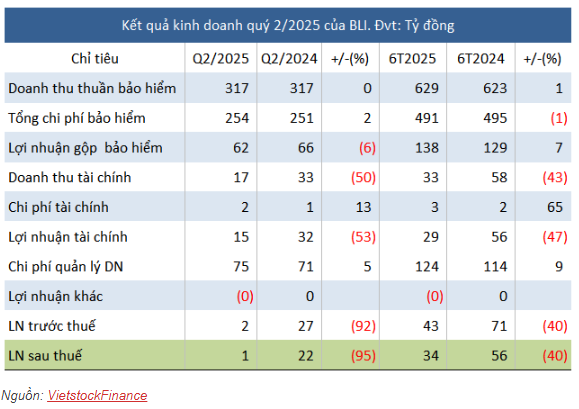

💥 Nguyên nhân:

-

Cả kinh doanh bảo hiểm và đầu tư tài chính đều kém sắc.

-

Doanh thu phí bảo hiểm tăng nhẹ 5% lên 395 tỷ, nhưng hoa hồng tái bảo hiểm lao dốc 56%, khiến doanh thu thuần chỉ quanh 317 tỷ (gần như đi ngang).

-

Chi phí bảo hiểm tăng 2% lên 254 tỷ → Lãi gộp bảo hiểm giảm 6%.

-

Doanh thu tài chính giảm một nửa xuống 17 tỷ, trong khi chi phí tài chính lại tăng → Lãi mảng này “bốc hơi” 53%.

📊 Kết quả 6 tháng đầu năm:

-

Lãi ròng: 34 tỷ, giảm 40% so cùng kỳ.

-

Nguyên nhân chính: Lãi tài chính giảm 47% xuống 29 tỷ, mất luôn khoản lời hơn 11 tỷ từ bán chứng khoán như năm ngoái, lãi tiền gửi cũng giảm 31%.

🎯 Kế hoạch 2025:

-

Mục tiêu lãi trước thuế 56 tỷ (giảm 32% so 2024).

-

Sau nửa năm đã hoàn thành 76% chỉ tiêu.

💰 Tài sản & nợ:

-

Tổng tài sản cuối quý 2: 2.619 tỷ (+2%), trong đó tiền gửi ngắn hạn chiếm 58% (1.524 tỷ, +7%).

-

Nợ phải trả: 1.689 tỷ (chủ yếu dự phòng bảo hiểm).

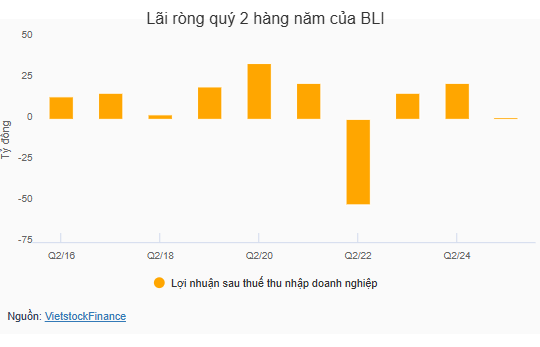

⏳ Đây là quý có lãi ròng thấp nhất 3 năm trở lại đây của BLI – tín hiệu cho thấy áp lực lớn trong nửa cuối năm.