📉 Nguyên nhân chính đến từ biên lãi ròng (NIM) thu hẹp và chi phí dự phòng rủi ro tín dụng tăng gấp đôi, lên 91,2 tỷ đồng.

📊 Biên lãi sụt, chi phí tăng mạnh

Tổng thu nhập hoạt động (TOI) quý III đạt 777,5 tỷ đồng, giảm 13,5% so với cùng kỳ.

Trong đó, thu nhập lãi thuần chỉ đạt 701,4 tỷ đồng, giảm 6,2%, khi chi phí lãi vay tăng nhanh hơn thu nhập lãi.

Cụ thể:

-

Thu nhập lãi và các khoản tương tự: 3.471 tỷ đồng (+18,7%)

-

Chi phí lãi: 2.770 tỷ đồng (+27,2%)

Các mảng ngoài lãi chưa cải thiện đáng kể:

-

💳 Lãi thuần từ dịch vụ: +29%, đạt 39,5 tỷ đồng

-

📉 Lãi từ đầu tư chứng khoán: -73,7%, còn hơn 38 tỷ đồng

-

💱 Kinh doanh ngoại hối: lỗ 16,3 tỷ đồng (đã giảm lỗ so với 29,3 tỷ cùng kỳ)

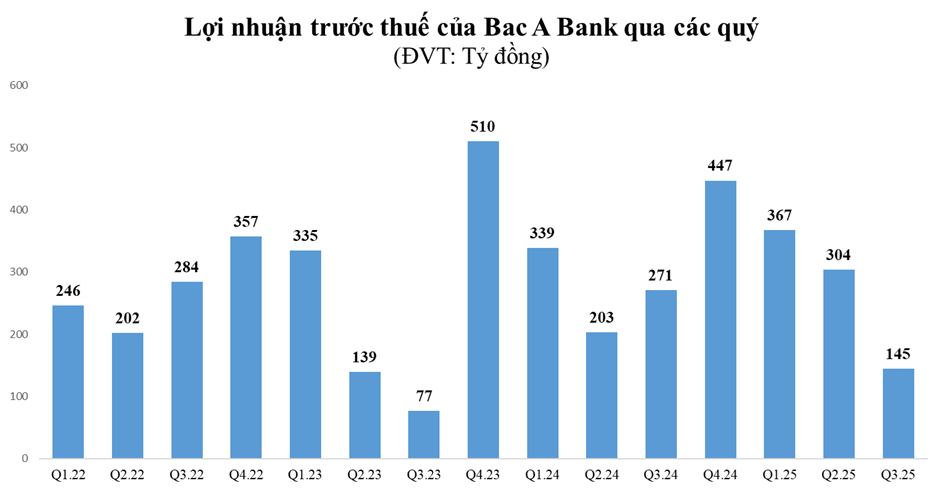

💰 Lũy kế 9 tháng: lãi 816 tỷ đồng, mới đạt 63% kế hoạch năm

Tính chung 9 tháng 2025, Bac A Bank ghi nhận lợi nhuận trước thuế 816,3 tỷ đồng, gần như đi ngang so với cùng kỳ 2024 và hoàn thành 62,8% kế hoạch năm (1.300 tỷ đồng).

🏦 Quy mô tài sản và nợ xấu

Tính đến 30/9/2025:

-

Tổng tài sản: 191.965 tỷ đồng (+9,5% so đầu năm)

-

Dư nợ cho vay: 125.356 tỷ đồng (+14,4%)

-

Tiền gửi khách hàng: 130.419 tỷ đồng (+6,4%)

-

Giấy tờ có giá phát hành: 26.349 tỷ đồng (+64,5%)

💢 Nợ xấu ở mức 1.423 tỷ đồng, tăng 4,7% so đầu năm, chủ yếu do nợ có khả năng mất vốn tăng 28%, chiếm hơn 80% tổng nợ xấu.

Tuy nhiên, tỷ lệ nợ xấu/tổng dư nợ giảm nhẹ từ 1,24% xuống 1,13%.

👥 Nhân sự và chi phí

Đến cuối quý III, Bac A Bank có 4.236 nhân viên, tăng 350 người so với đầu năm.

Ngân hàng chi 1.074 tỷ đồng chi phí nhân viên trong 9 tháng, tương ứng mức thu nhập bình quân 28,1 triệu đồng/người/tháng, giảm khoảng 7% so cùng kỳ.