Động lực chính đến từ hoạt động cốt lõi khi thu nhập lãi thuần (NII) đạt 1.501 tỷ đồng, tăng tới 264%, kéo tổng thu nhập hoạt động (TOI) tăng mạnh. Dư nợ cho vay khách hàng cũng tăng hơn 262%, phản ánh chiến lược mở rộng tín dụng rất nhanh trong giai đoạn vừa qua.

Hiệu quả vận hành cải thiện rõ rệt với tỷ lệ CIR giảm mạnh từ 26,32% xuống 8,18%, trong khi biên lãi ròng (NIM) tăng vọt từ 15,87% lên 30,07%, cho thấy doanh nghiệp tận dụng tốt đòn bẩy quy mô.

⚠️ Chi phí dự phòng và dòng tiền vẫn tạo áp lực

Dù lợi nhuận tăng mạnh, áp lực chi phí vẫn hiện hữu. Trong quý I, VietCredit trích lập 518 tỷ đồng dự phòng rủi ro tín dụng, tăng hơn 200% so với cùng kỳ.

Đáng chú ý, mảng ngoài lãi tiếp tục ghi nhận kết quả âm, với thu nhập ngoài lãi âm 308 tỷ đồng và lỗ từ hoạt động dịch vụ lên tới 313 tỷ đồng, chủ yếu đến từ chi phí vận hành các sản phẩm cho vay số hóa.

Ở góc độ dòng tiền, dù báo lãi lớn, lưu chuyển tiền từ hoạt động kinh doanh lại âm 340 tỷ đồng, phản ánh thực tế doanh nghiệp phải liên tục bơm vốn để nuôi tăng trưởng tín dụng.

📊 Cơ cấu lợi nhuận phụ thuộc lớn vào tín dụng

Cơ cấu thu nhập của VietCredit cho thấy mức độ phụ thuộc cao vào hoạt động cho vay: NII chiếm tới 125,8% TOI, trong khi các mảng dịch vụ và ngoài lãi chưa tạo được nguồn thu bền vững.

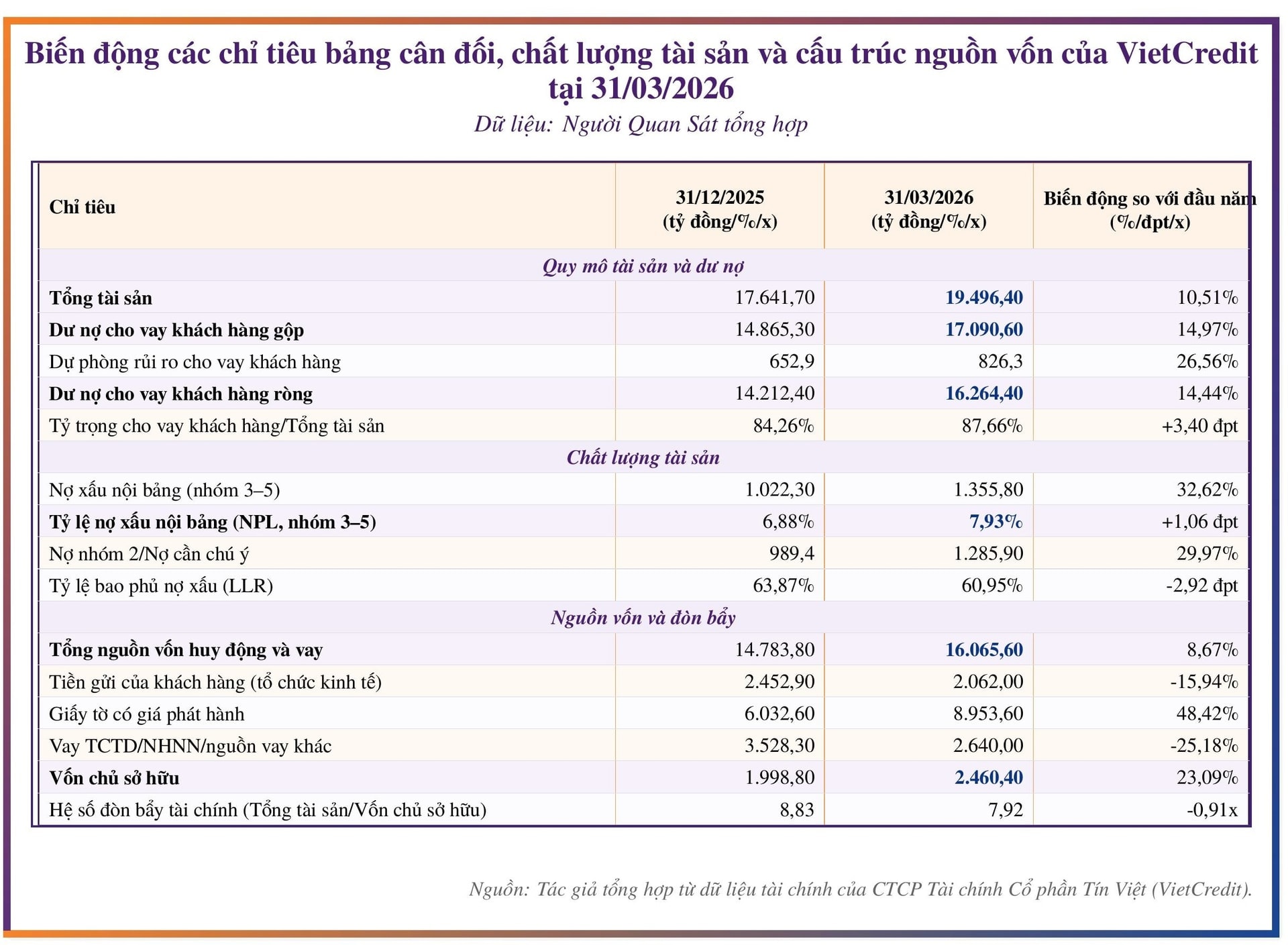

Danh mục tín dụng tiếp tục tập trung vào khách hàng cá nhân, chiếm hơn 94% tổng dư nợ, cho thấy định hướng rõ rệt vào mảng tín dụng tiêu dùng và cho vay số.

🚨 Nợ nhóm 2 tăng mạnh, rủi ro bắt đầu lộ diện

Điểm đáng chú ý nhất trong quý không nằm ở lợi nhuận, mà ở chất lượng tài sản.

Tại thời điểm cuối quý I:

- Nợ nhóm 2 đạt 1.286 tỷ đồng, tăng gần 30% so với đầu năm

- Nợ xấu tăng lên 7,93%

- Tổng vùng rủi ro (nợ nhóm 2 + nợ xấu) lên tới 15,46% dư nợ

Đồng thời, tỷ lệ bao phủ nợ xấu (LLR) giảm xuống 60,95%, cho thấy bộ đệm dự phòng đang mỏng dần so với tốc độ hình thành rủi ro.

Đáng lưu ý, nợ nhóm 2 đã tăng rất nhanh trong thời gian ngắn, từ vài trăm tỷ lên hơn 1.200 tỷ đồng, trở thành chỉ báo sớm cho nguy cơ chuyển hóa thành nợ xấu trong các quý tới.

🔍 Tăng trưởng nhanh nhưng bước vào “vùng kiểm định”

Quý I/2026 cho thấy hai chuyển động song song tại VietCredit:

Một mặt, doanh nghiệp đang tăng trưởng mạnh, biên lợi nhuận cao và tận dụng hiệu quả quy mô tín dụng.

Mặt khác, rủi ro tín dụng – đặc biệt là nợ nhóm 2 – đang gia tăng nhanh, đặt ra bài toán về chất lượng tăng trưởng trong giai đoạn tới.

Trong bối cảnh đó, yếu tố quyết định sẽ không còn là tốc độ tăng trưởng, mà là khả năng kiểm soát rủi ro và ổn định chất lượng tài sản.