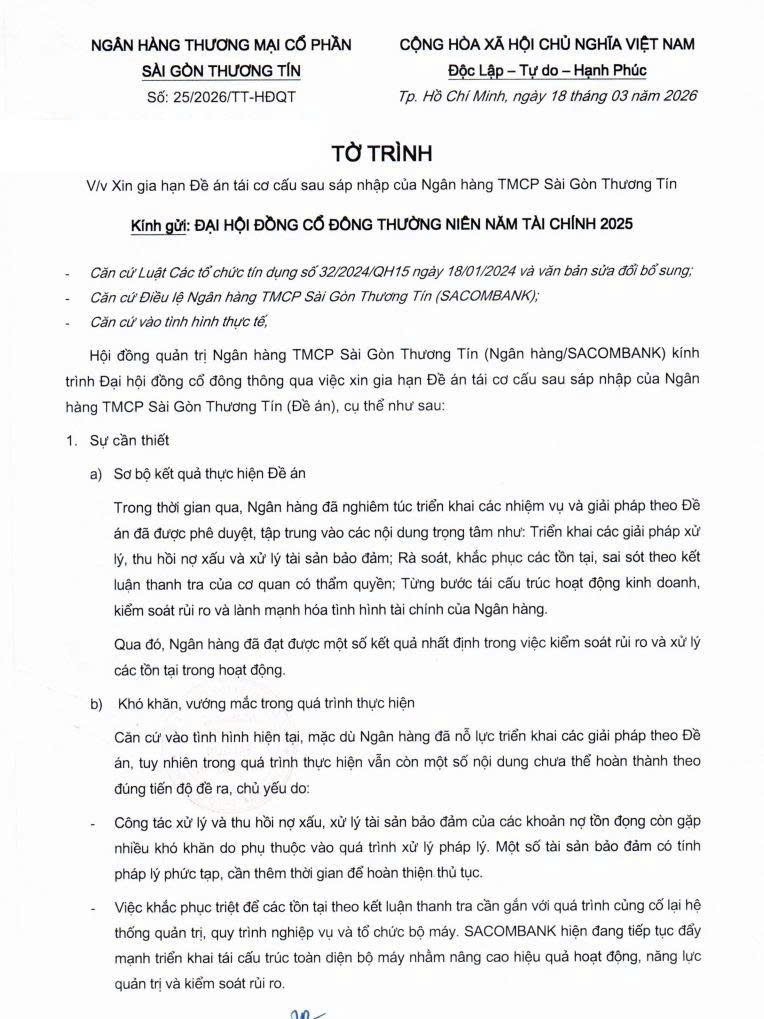

1️⃣ Vì sao Sacombank phải xin gia hạn?

Thực tế, những khoản nợ xấu còn lại ở giai đoạn cuối thường là khó xử lý nhất. Phần lớn là các dự án bất động sản lớn, vướng pháp lý chồng chéo, nên không thể bán hay thanh lý nhanh được.

Vì vậy, đề xuất gia hạn xử lý đến năm 2030 có thể xem là bước đi phản ánh đúng thực trạng: nếu không có thêm thời gian để gỡ pháp lý thì việc xử lý dứt điểm gần như không khả thi trong ngắn hạn.

2️⃣ Điểm tích cực: giảm áp lực cho ngân hàng

Nếu được kéo dài thời hạn, Sacombank sẽ có thêm “room” thời gian để xử lý nợ xấu thay vì phải dồn áp lực trong vài năm ngắn ngủi.

Điều này giúp ngân hàng:

💰 Giảm áp lực trích lập dự phòng trong ngắn hạn

📈 Bảo vệ lợi nhuận từ hoạt động kinh doanh cốt lõi

🏦 Giữ được sự ổn định tài chính

Đặc biệt trong bối cảnh STB có ban lãnh đạo mới, nhiều nhà đầu tư kỳ vọng ngân hàng sẽ có cách xử lý linh hoạt hơn.

3️⃣ Nhưng cổ đông có thể phải chờ lâu hơn

Tin không vui với cổ đông là: nếu quá trình tái cơ cấu kéo dài thêm nhiều năm, ngân hàng sẽ phải ưu tiên xử lý nợ xấu trước.

Điều đó đồng nghĩa với việc:

📉 Cổ tức có thể tiếp tục phải… chờ

💼 Lợi nhuận giữ lại để xử lý các tồn đọng cũ

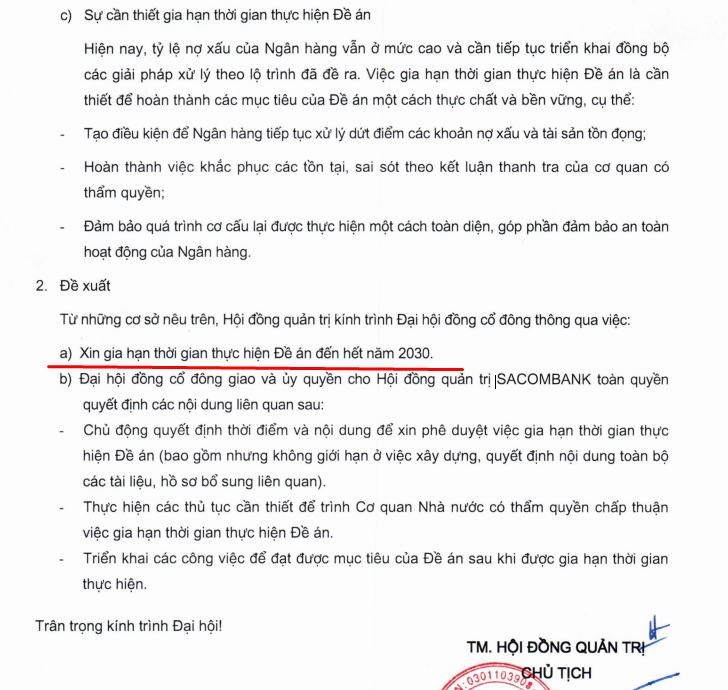

4️⃣ Thách thức lớn nhất vẫn nằm ở thị trường và pháp lý

Ngay cả khi được gia hạn đến 2030, thành công của kế hoạch này vẫn phụ thuộc vào hai yếu tố rất lớn:

🏗 Thị trường bất động sản – vì nhiều tài sản đảm bảo là dự án BĐS

⚖️ Hành lang pháp lý – nếu thủ tục xử lý tài sản còn vướng thì việc thu hồi vốn vẫn rất chậm

👉 Nói cách khác, gia hạn chỉ giúp “mua thêm thời gian”, còn bài toán thật sự vẫn nằm ở việc tháo gỡ pháp lý và sự phục hồi của thị trường.

📊 Với nhà đầu tư, câu hỏi lớn lúc này có lẽ là:

Sacombank sẽ tận dụng quãng thời gian đến 2030 như thế nào để thực sự giải quyết dứt điểm di sản nợ xấu?