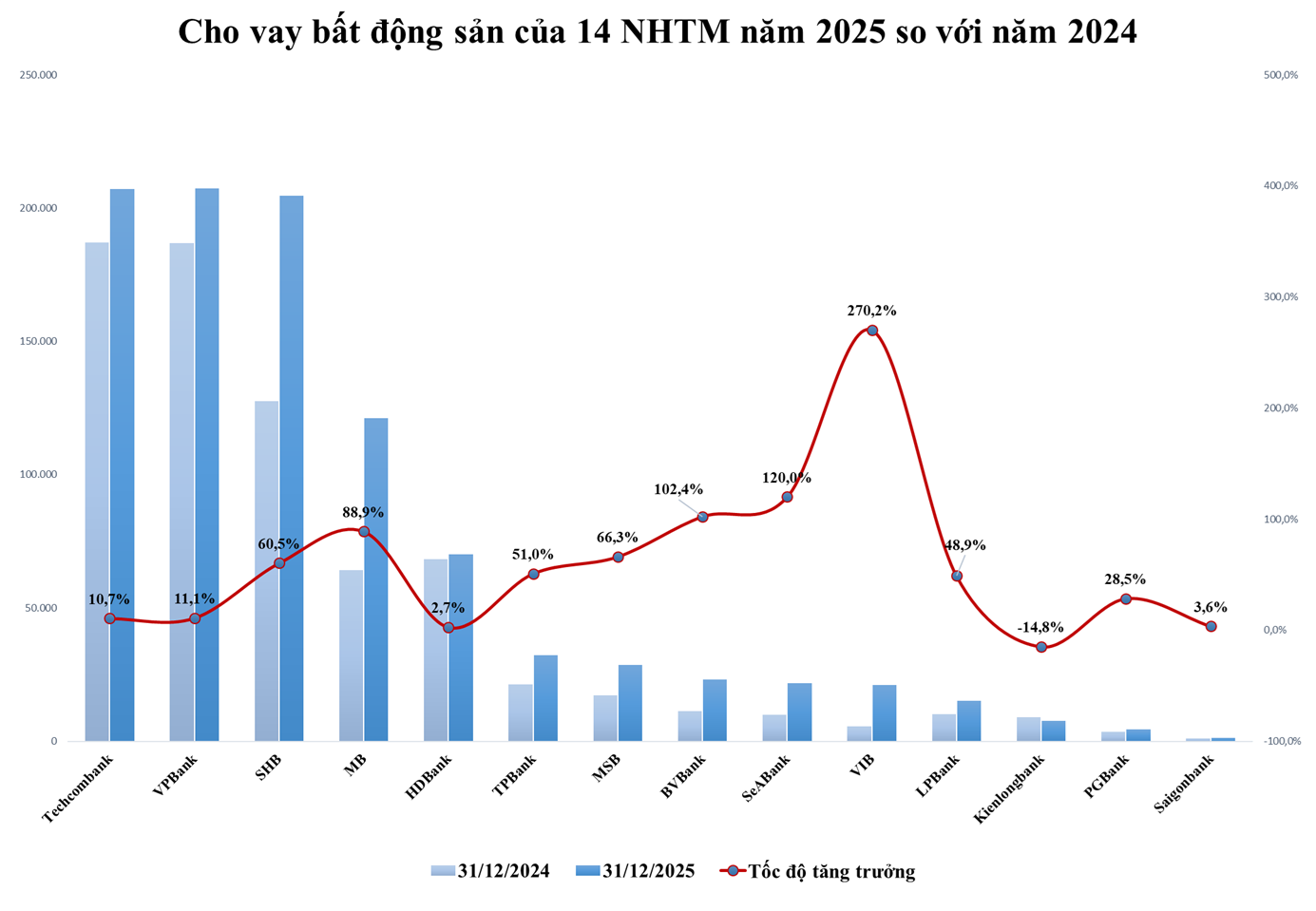

Trong đó, nhiều ngân hàng tư nhân lớn như VPBank, Techcombank và SHB đã vượt mốc 200.000 tỷ đồng dư nợ bất động sản.

🏦 VPBank vượt Techcombank dẫn đầu

Đến cuối năm 2025:

-

VPBank: 207.428 tỷ đồng

-

Techcombank: 207.027 tỷ đồng

VPBank chính thức trở thành ngân hàng có dư nợ cho vay bất động sản lớn nhất hệ thống.

Tuy nhiên, VPBank vẫn giảm tỷ trọng cho vay địa ốc trong tổng dư nợ từ 27% xuống 22%, cho thấy ngân hàng đang cố gắng đa dạng hóa danh mục tín dụng.

Trong khi đó, Techcombank từng dẫn đầu hệ thống vào quý III/2025 với 237.839 tỷ đồng, nhưng sau đó chủ động giảm tốc cho vay bất động sản.

🚀 SHB tăng mạnh nhất nhóm ngân hàng lớn

Một điểm đáng chú ý là SHB tăng trưởng tín dụng bất động sản rất mạnh:

-

Dư nợ: 204.706 tỷ đồng

-

Tăng 60,5% so với năm trước

Tỷ trọng cho vay bất động sản của SHB cũng tăng lên 33% tổng dư nợ, mức cao nhất trong nhóm ngân hàng quy mô lớn.

📈 MB, VIB và loạt ngân hàng tầm trung bứt tốc

Nhiều ngân hàng khác cũng ghi nhận tốc độ tăng trưởng rất cao:

-

MB Bank: 121.189 tỷ đồng (+89%)

-

TPBank: +51%

-

MSB: +66%

-

BVBank: +102%

-

SeABank: +120%

Đặc biệt, VIB tăng tới 270%, mức tăng cao nhất hệ thống, dù quy mô tuyệt đối vẫn ở mức trung bình.

📉 Một số ngân hàng thận trọng hơn

Ở chiều ngược lại:

-

KienlongBank giảm gần 15% dư nợ bất động sản

-

HDBank chỉ tăng dưới 3%

Đây được xem là chiến lược kiểm soát rủi ro tín dụng địa ốc.

⚠ Nguy cơ rủi ro khi tín dụng bất động sản tăng nóng

Theo chuyên gia Nguyễn Trí Hiếu, tín dụng bất động sản tăng mạnh có thể tạo ra rủi ro cho hệ thống ngân hàng.

Một vấn đề lớn là:

-

80% vốn huy động của ngân hàng là ngắn hạn

-

nhưng khoảng 50% cho vay là trung và dài hạn

Trong đó có một phần đáng kể chảy vào các dự án bất động sản.

Do đó, ông đề xuất giảm tỷ trọng tín dụng bất động sản xuống dưới 20% tổng dư nợ.

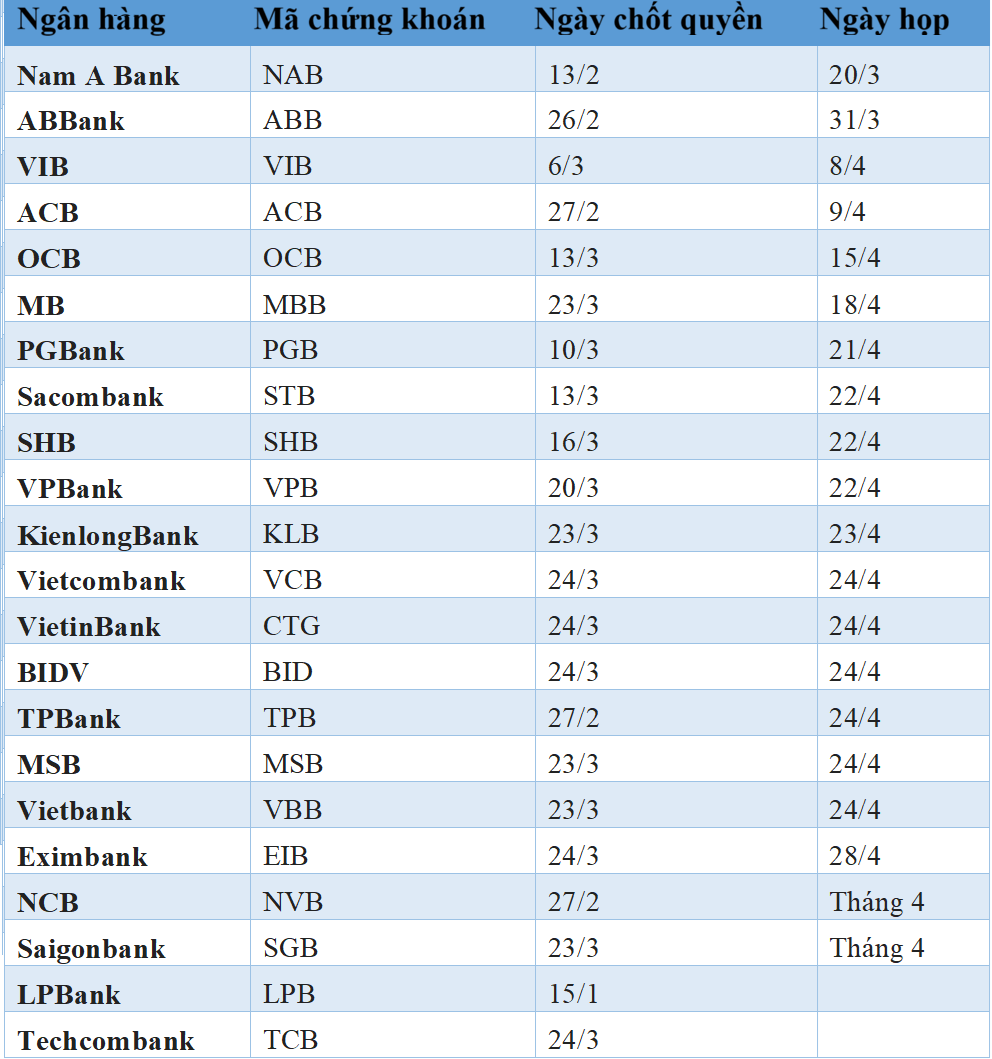

Hiện nhiều ngân hàng đã công bố ngày chốt danh sách cổ đông và ngày dự kiến tổ chức họp ĐHĐCĐ, phần lớn diễn ra từ giữa đến cuối tháng 4/2026.