📌 Chi tiết hạn mức Sacombank:

-

300 tỷ: kinh doanh vật tư xây dựng (vay & bảo lãnh).

-

1.500 tỷ: tài trợ thi công hợp đồng (trong đó 500 tỷ vay trực tiếp).

-

Tài sản đảm bảo: cổ phiếu CC1, thẻ tiền gửi 90 tỷ, quyền tài sản từ hợp đồng ~210 tỷ, cùng quyền tài sản từ các dự án xây dựng.

💸 Trước đó (19/8), CC1 cũng đã được VietinBank cấp hạn mức 3.000 tỷ đồng, phục vụ vốn lưu động, bảo lãnh và mở L/C.

📊 Tài chính 6 tháng 2025:

-

Doanh thu thuần: 4.932 tỷ (+35%).

-

Lợi nhuận sau thuế: 37,4 tỷ (+8%).

-

Biên gộp: chỉ 5,5% → lãi mỏng.

-

Chi phí lãi vay: 156 tỷ (+51%).

-

Dòng tiền kinh doanh: âm 479,5 tỷ.

-

Dòng tiền tài chính: dương 1.298 tỷ nhờ tăng vay nợ.

📈 Tổng tài sản: 17.737 tỷ (+6% so đầu năm).

💰 Tiền & tương đương tiền: 2.955 tỷ (tăng mạnh).

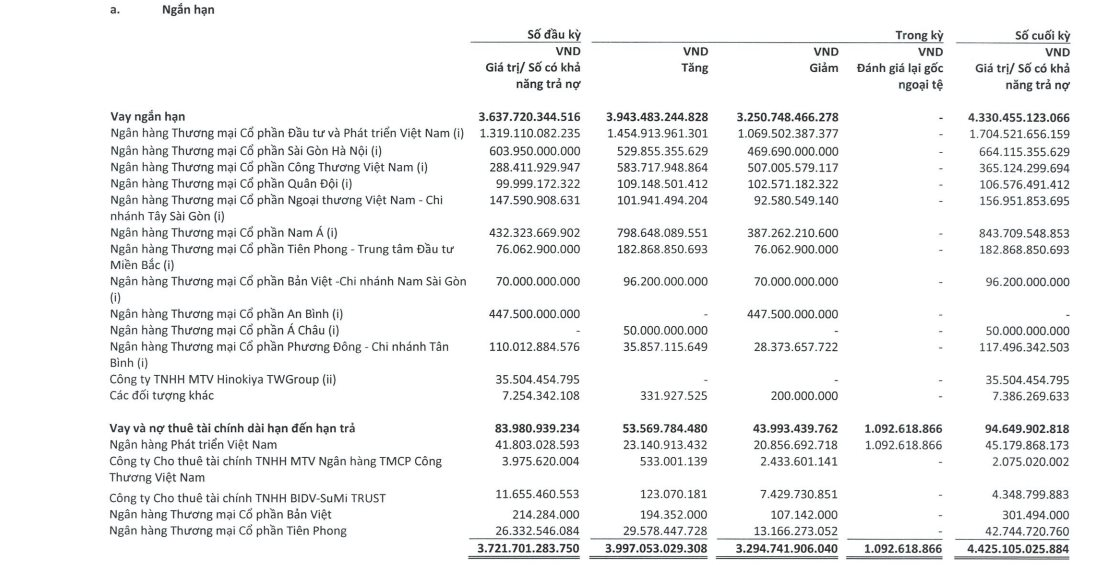

⚠️ Nợ vay tài chính: 6.654 tỷ (+10,5%).

🎯 Kế hoạch năm 2025:

-

Doanh thu: 12.889 tỷ.

-

Lợi nhuận trước thuế: 371 tỷ.

👉 Sau nửa năm mới đạt 38,3% doanh thu và 12,7% lợi nhuận mục tiêu.

🏦 Thị trường chứng khoán

-

Giá CC1: 32.000 đ/cp (02/10), tăng 6,3%.

-

Vốn hóa: ~12.722 tỷ.

🔎 Góc nhìn

CC1 đang “xoay vốn” bằng loạt hạn mức tín dụng nghìn tỷ từ nhiều ngân hàng, trong khi:

-

Dòng tiền kinh doanh vẫn âm.

-

Nợ vay tài chính tăng nhanh.

-

Biên lợi nhuận mỏng.

Tình huống này có thể coi là “mở rộng bằng nợ” – rủi ro áp lực lãi vay ngày càng lớn nếu hiệu quả thi công và thu hồi vốn không cải thiện.