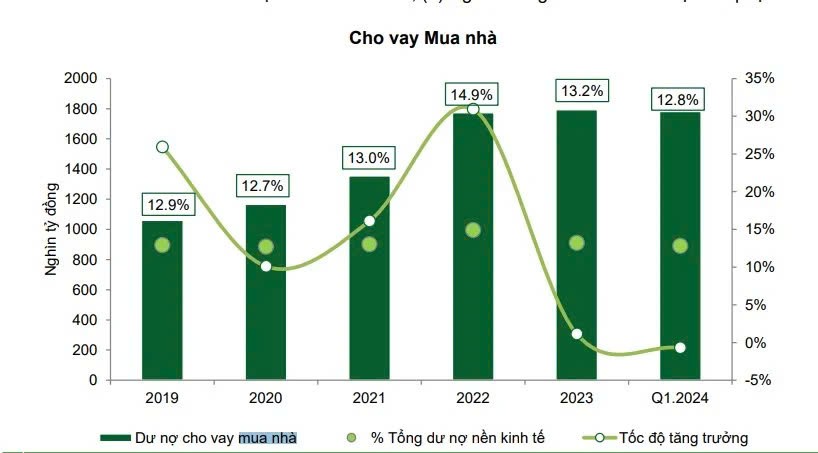

Tình hình cho vay mua nhà trong quý II/2024 khá "ảm đạm," kéo theo lợi nhuận của nhiều ngân hàng đi xuống. Theo VCBS, cho vay mua nhà – vốn là động lực chính của tín dụng bán lẻ với tốc độ tăng trưởng ấn tượng trong nhiều năm qua – đã chững lại đáng kể từ năm 2023. Thậm chí, dư nợ cho vay mua nhà đã giảm 0,7% so với cùng kỳ năm ngoái, chiếm 12,8% tổng dư nợ toàn nền kinh tế.

Lãi suất thấp nhưng nhu cầu vẫn thấp: Dù lãi suất vay mua nhà hiện ở mức thấp nhất trong 10 năm, chỉ khoảng 5-6%/năm trong năm đầu tiên, nhưng nhu cầu vẫn chưa thực sự bứt phá. Giao dịch bất động sản như nhà riêng, nhà phố, và đất nền cũng khá "trầm lắng" trong quý II/2024.

Vì sao lãi suất thấp không cứu vãn được tình hình?: Lý do là vì lãi suất ưu đãi chỉ kéo dài trong 1-2 năm đầu, trong khi thời gian vay mua nhà thường kéo dài 10-20 năm. Điều này khiến nhiều người mua vẫn phải đối mặt với lãi suất thả nổi lên tới 15-16%/năm, khiến việc mua nhà trở thành gánh nặng.

Lợi nhuận ngân hàng sụt giảm: Các ngân hàng như VIB và OCB, vốn tập trung vào mảng bán lẻ, đã chứng kiến lợi nhuận giảm mạnh do vay mua nhà ảm đạm. Ví dụ, VIB ghi nhận lợi nhuận sau thuế quý II/2024 giảm 28,6%, xuống còn 1.683 tỷ đồng – mức thấp nhất kể từ quý 3/2021.

Hy vọng khởi sắc trong nửa cuối năm 2024: Tuy nhiên, nửa cuối năm 2024 được dự báo sẽ có nhiều tín hiệu tích cực hơn cho vay mua nhà. FiinRatings kỳ vọng dư nợ cho vay bất động sản sẽ tăng 16-18% nhờ các vướng mắc pháp lý được tháo gỡ và thị trường bất động sản hồi phục. Lãi suất thấp và nhu cầu mua nhà để ở vẫn cao cũng sẽ là động lực thúc đẩy tăng trưởng.

Chờ đợi sự bứt phá của thị trường vay mua nhà trong thời gian tới!

------------

Nguồn: Vietnamfinance

https://vietnamfinance.vn/it-khach-so-vay-tien-nha-nhieu-ngan-hang-suy-giam-loi-nhuan-d115006.html?