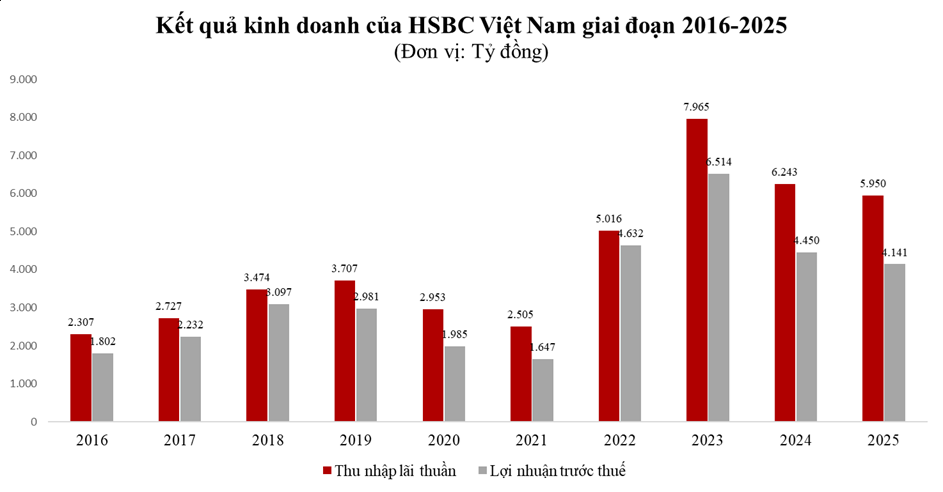

Nguyên nhân chủ yếu đến từ việc thu nhập cốt lõi suy giảm trong khi chi phí hoạt động lại tăng mạnh. Thu nhập lãi thuần giảm 4,7% xuống còn 5.949 tỷ đồng, lãi thuần từ dịch vụ cũng giảm gần 5% còn 853 tỷ đồng. Ở chiều ngược lại, chi phí hoạt động tăng hơn 11%, lên gần 4.000 tỷ đồng, tạo áp lực lớn lên lợi nhuận.

Dù ngân hàng đã giảm mạnh chi phí dự phòng rủi ro tín dụng khoảng 30%, xuống còn 243 tỷ đồng, nhưng mức giảm này vẫn không đủ để bù đắp cho sự suy yếu của hoạt động kinh doanh chính.

Điểm sáng hiếm hoi nằm ở mảng ngoại hối khi mang về hơn 1.316 tỷ đồng, tăng trên 30%, cùng với hoạt động khác tăng nhẹ. Tuy nhiên, quy mô các mảng này chưa đủ lớn để “gánh” toàn bộ lợi nhuận.

👨💼 Nhân sự tinh gọn, thu nhập vẫn tăng mạnh

Điểm đáng chú ý nhất nằm ở chính sách nhân sự. Trong năm 2025, tổng chi cho lương và thu nhập của HSBC Việt Nam đạt khoảng 1.295 tỷ đồng, tăng 7% so với năm trước, dù lợi nhuận đi xuống.

Số lượng nhân sự duy trì ở mức khoảng 1.400 người, thậm chí giảm nhẹ so với năm trước. Tuy nhiên, thu nhập bình quân lại tăng lên 925 triệu đồng/người/năm, tương đương khoảng 77 triệu đồng/tháng – cao hơn đáng kể so với mặt bằng chung của nhiều ngân hàng trong nước.

👉 Nói cách khác: ít người hơn, nhưng mỗi người được trả cao hơn.

📊 Chất lượng tài sản cải thiện, nền tảng vẫn ổn định

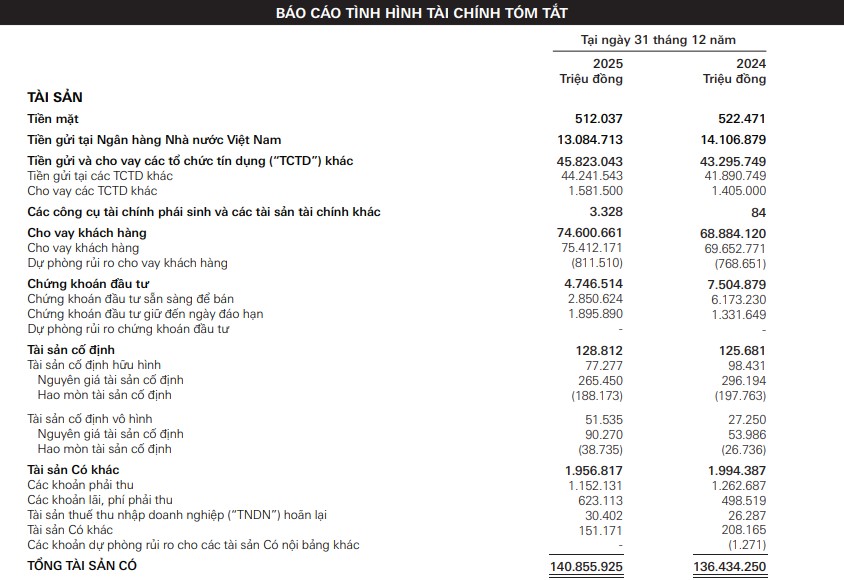

Dù lợi nhuận suy giảm, các chỉ số tài chính khác của HSBC Việt Nam vẫn duy trì ổn định. Tổng tài sản đạt khoảng 140.856 tỷ đồng, tăng 3,2%. Dư nợ cho vay đạt hơn 74.600 tỷ đồng (+8,3%), trong khi tiền gửi khách hàng đạt gần 117.800 tỷ đồng (+3,2%).

Đáng chú ý, chất lượng tài sản tiếp tục cải thiện khi nợ xấu giảm xuống còn 0,42%, thấp hơn mức 0,46% của năm trước. Tỷ lệ nợ quá hạn cũng giảm về 0,69%.

👉 Điều này cho thấy ngân hàng không gặp vấn đề về rủi ro tín dụng, mà áp lực chủ yếu đến từ biên lợi nhuận và chi phí vận hành.